Недооцененные акции. Фск еэс стоит ли покупать акцииСтоит ли покупать акции энергетических компаний в 2017 году :: Деньги :: РБКВ 2016 году сектор электроэнергетики на Московской бирже вырос более чем на 100%. Есть ли у него потенциал роста в этом году и в какие акции можно вложиться инвестору? Быстро восстановившись после кризиса 2008 года, российский сектор электроэнергетики надолго утратил инвестиционную привлекательность. С 2011 года по 2016 год отраслевой индекс «ММВБ-Электроэнергетика» снизился на 72%, при этом котировки некоторых игроков отрасли упали еще сильнее. Например, бумаги выделившихся из РАО «ЕЭС России» сетевых компаний «Россети» и ФСК ЕЭС за пять лет потеряли в цене примерно по 92%. Столь слабая динамика была связана с масштабными расходами сектора на реализацию инвестиционных программ, замену устаревшего оборудования и модернизацию, которые не позволяли электроэнергетическим компаниям приносить прибыль инвесторам. Однако все это время в отрасли проходили структурные реформы, заключавшиеся в консолидации и построении небольших вертикально интегрированных предприятий, которые занимались бы и производством, и транспортировкой, и сбытом электроэнергии. В итоге эти реформы изменили ситуацию на рынке. В 2016 году электроэнергетические компании стали не только рентабельными, но и прибыльными, а их котировки выросли в два-три раза. По итогам 2016 года индекс электроэнергетики прибавил более 100%. Таким образом, сектор электроэнергетики перестал быть «гадким утенком» фондового рынка и теперь входит в число привлекательных отраслей для инвестиций. Если говорить о конкретных бумагах на этот год, то имеет смысл присмотреться к наиболее ликвидным электроэнергетическим акциям — ФСК ЕЭС и «Россети», которые являются лидерами сектора. Такая инвестиция может принести доходность до 50% по итогам первого полугодия. ФСК ЕЭС привлекает тем, что капитализация компании до сих ниже стоимости ее чистых активов. Несмотря на то, что компания проводила дополнительные эмиссии акций по номиналу 0,5 руб., текущая котировка ее бумаг составляет всего 0,25 руб. Акции компании «Россети» также торгуются на довольно низких ценовых уровнях — 1,24 руб. Их стоимость так и не вернулась к показателям 2010 года, когда бумаги компании торговались у отметки 5,5 руб. Еще один довод в пользу инвестиций в элекроэнергетические компании в этом году — это политика кабмина в отношении дивидендов компаний с госучастием. Для наполнения бюджета в 2016 году правительством было принято постановление о выплате госкомпаниями не менее 50% чистой прибыли акционерам, что и было выполнено ФСК ЕЭС и «Россетями» по привилегированным акциям. Учитывая, что на 2017 год сверстан не менее дефицитный бюджет, чем предыдущий, акционеры электроэнергетических предприятий могут надеяться на дивиденды и в этом году. Тем более, что компания «Россети» уже заявила о своей готовности выплатить по итогам 2016 года дивиденды государству в размере 50% от прибыли. Однако здесь нужно иметь в виду, что по проекту бюджета на 2017–2019 годы дивидендные платежи госкомпаний будут ежегодно уменьшаться в абсолютном выражении. Растущие цены на нефть, позволяющие государству пополнить бюджет из других источников, также не играют на руку искателям дивидендной доходности. Так или иначе, ожидание высоких дивидендов от электроэнергетических компаний будет способствовать росту их котировок, и у инвестора есть отличная возможность воспользоваться этим в 2017 году. В этом свете можно рассчитывать на продолжение роста бумаг ФСК ЕЭС и «Россетей» еще как минимум несколько месяцев с неминуемыми коррекциями и откатами. Поэтому целесообразно покупать акции упомянутых компаний по текущей цене с целью продать в течение полугода дороже на 20–50%. www.rbc.ru ФСК ЕЭС - стоимость акций, дивиденды, новости компании, официальный сайт :: База компаний :: РБК QuoteФСК ЕЭС ФСК ЕЭС - российская энергетическая компания, оказывающая услуги по передаче электроэнергии по Единой национальной электрической сети (ЕНЭС). В этом виде деятельности компания является субъектом естественной монополии. Компания также входит в перечень системообразующих организаций, имеющих стратегическое значение. Занимает первое место в мире по протяженности линий электропередачи (141 тыс. км) и трансформаторной мощности (341 тыс. МВА) среди публичных электросетевых компаний. Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. Объекты электросетевого хозяйства находятся в 77 регионах Российской Федерации. Финансовые показатели 2018 — ₽38 млрд EBITDA за 2018 год по итогам за 1 квартал 2017 — ₽148 млрд 2016 — ₽145 млрд 2015 — ₽104 млрд 2018 — ₽61 млрд Выручка за 2018 год по итогам за 1 квартал 2017 — ₽242 млрд 2016 — ₽256 млрд 2015 — ₽187 млрд 2014 — ₽173 млрд 2013 — ₽158 млрд 2012 — ₽140 млрд 2011 — ₽140 млрд 2010 — ₽113 млрд 2018 — ₽231 млрд Капитализация за 2018 год по итогам за 1 квартал 2017 — ₽207 млрд 2016 — ₽259 млрд 2013 — ₽115 млрд 2012 — ₽256 млрд 2011 — ₽358 млрд 2010 — ₽470 млрд 2018 — ₽21 млрд Чистая прибыль за 2018 год по итогам за 1 квартал quote.rbc.ru Доходные провода. Cтоит ли покупать акции ФСК ЕЭС? :: Новости :: РБК QuoteДоходные провода. Cтоит ли покупать акции ФСК ЕЭС? Дочерняя структура «Россетей» существенно увеличила чистую прибыль за последние полгода. Рост составил 49%. Аналитики предупреждают: положительная динамика есть только на бумаге. С покупкой акций спешить не стоит  Фото: Пресс-служба ФСК ЕЭС Владельцы линий электропередач, компания ФСК ЕЭС, объявила о существенном увеличении чистой прибыли за последние полгода. Дочерняя структура «Россетей» опубликовала финансовую отчетность, составленную по российским стандартам РСБУ. В этой отчетности значится рост прибыли на 49,2%, до 28,7 млрд рублей. Выручка увеличилась на 14% год к году, выручка от услуг по передаче электроэнергии — на 16%. Скорректированная EBITDA росла медленнее выручки. С учетом штрафов, выплаченных в отчетный период, она осталась на уровне первого полугодия прошлого года. Без учета штрафов показатель вырос на 2,2%. Почему сомневаются аналитики Такой рост мог бы подстегнуть интерес инвесторов, если бы цифры содержались в отчетности, которая готовится по международным стандартам МСФО. Аналитики, которых опросила редакция РБК Quote, советуют не спешить с приобретением акций ФСК ЕЭС. Прибыль сформирована под заметным влиянием разовых факторов, отчетность вряд ли окажет заметную поддержку котировок акций, считает аналитик инвестиционной компании «Велес Капитал» Алексей Адонин. Он рекомендует держать акции ФСК, ожидая, что цена акции компании на горизонте года останется на уровне текущей (0,17 руб. за бумагу). Рекомендацию «держать» дают также аналитик «ВТБ Капитала» Владимир Скляр и аналитики «Ренессанс Капитала». Аналитик БКС Илья Куприянов рекомендует покупать акции, ожидая их роста на горизонте года на 29% к текущей цене. Аналитик БКС Илья Куприянов ожидает снижения целевой цены на 6% к текущей цене и рекомендует продавать бумаги. Что не так с ФСК ЕЭС На рост прибыли ФСК ЕЭС оказали большое влияние неденежные операции и переменный фактор в виде выручки за услуги по технологическому присоединению. Это не основной бизнес компании: традиционно ФСК ЕЭС зарабатывает на услугах по передаче электроэнергии. Без учета переменного фактора прибыль выросла всего на 9% год к году до 20 млрд руб. Инвесторы отреагировали на отчетность ФСК ЕЭС слабоотрицательно. К 14:00 мск обыкновенные акции компании подешевели к закрытию предыдущей основной сессии на Московской бирже на 0,6% до 0,17 руб. за бумагу. Авторы: Екатерина Мархулия, Антон Погорельский. quote.rbc.ru стоит ли покупать ФСК с потенциалом роста 25%Аналитики ЛМС рекомендуют покупать бумаги в расчете на щедрые дивиденды и 25-процентный рост. Компания привлекательна с точки зрения выплат, но квартальные финансовые результаты неоднозначны, говорят эксперты.В пользу покупки обыкновенных акций Федеральной сетевой компании (ФСК ЕЭС, входит в «Россети», управляет магистральными электросетями) ЛМС приводит несколько факторов: Щедрые дивиденды 24 мая совет директоров компании рекомендовал акционерам направить на финальные дивиденды за 2017 год 0,0148 руб. на акцию с текущей доходностью 8,2%. Реестр акционеров открыт до 18 июля. Общий размер дивидендов за 2017 год, включая промежуточную выплату за I квартал 2017-го, составит 0,0159 руб. на акцию с доходностью 8,8%. Рост финансовых показателей Компания в I квартале 2018 года увеличила чистую прибыль по МСФО в 2,4 раза год к году, выручку — на 22%. ЕBITDA выросла на 54%. Недооценка к конкурентам. Компания недооценена с точки зрения фундаментальных показателей. Потенциал роста по мультипликатору P/E — 19%. Сделка с «Интер РАО» «Интер РАО» ведет переговоры с ФСК о выкупе своих акций (ФСК принадлежит пакет 18,47%). Окончательных решений нет, пакет может быть продан не полностью. Сейчас он оценивается в 77,2 млрд руб., но может быть продан с 19-процентным дисконтом к рынку. В случае продажи всего пакета мультипликатор EV/EBITDA, отражающий отношение стоимости капитала к прибыли, снизится с 3,5 до 3. Появится потенциал роста на 25% до прежней оценки с целевой ценой 0,2 руб. за акцию. Кроме того, полученные от продажи средства позволят ФСК погасить часть долга и тем самым снизить долговую нагрузку. Стоит ли вкладываться Участники финансового рынка позитивно восприняли новость о дивидендах. Например, аналитики «Атона» ожидали меньшую сумму финальных дивидендов (0,013 руб. на акцию с доходностью 7,2%). Компания расценивает ФСК как одного из наиболее привлекательных и стабильных плательщиков дивидендов в электроэнергетике. Они, как и ЛМС, ожидают рост бумаг на горизонте 12 месяцев на 25%. Анатитик «Финама» Наталья Малых менее оптимистична. Ее смущает квартальная финансовая отчетность по МСФО. Чистая прибыль и EBITDA действительно заметно выросли, но рост обусловлен главным образом низкой базой прошлого года, когда был признан убыток 12,3 млрд руб. от восстановленя контроля над «Нурэнерго». При этом операционные расходы выросли еще быстрее. В итоге по скорректированным показателям улучшения нет: скорректированная чистая прибыль осталась на уровне I квартала прошлого года, а скорректированная EBITDA сократилась на 1,1% год к году. «Финам» поставил рекомендацию по FEES на пересмотр. http://elitetrader.ru/index.php?newsid=400625 smart-lab.ru Пост «Недооцененность акций "ФСК ЕЭС" увеличилась» в блоге Финам

Инвестиционная идея ФСК ЕЭС – сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 140,3 тыс.км., трансформаторная мощность 939 подстанций превышает 336,4 ГВА. Выручка достигла рекордных 255,6 млрд руб. в 2016 г. Рыночная капитализация 244 млрд руб. Основной акционер, контролирующий 80,13% капитала – Россети. Мы рекомендуем покупать акции ФСК ЕЭС на перспективу 1 год. По нашим оценкам, целевая цена акций ФСК ЕЭС составляет 0,1995 руб., что предполагает 22%-ый потенциал роста от текущих уровней.

Краткое описание эмитента ФСК ЕЭС – оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 140,3 тыс. км., трансформаторная мощность 939 подстанций превышает 336,4 ГВА. Выручка, достигшая 255,6 млрд руб. в 2016 г., в основном складывается от передачи электроэнергии, 66% в 2016 г., остальное поступает от техприсоединения, строительства и продажи э/э. Операционные расходы формируются в основном за счет амортизации (30%), оплаты труда (20%) и электроэнергии для собственных нужд (19%). Структура капитала. Контрольный пакет акций, 80,13%, принадлежит госкомпании Россети. У Росимущества находится 0,59% акций. У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской Фондовой Бирже. Free-float обыкновенных акций 21%. Рыночная капитализация ФСК ЕЭС составляет 209 млрд руб. Финансовые показатели Последняя консолидированная отчетность по МСФО представлена за 1К 2017. Чистая прибыль сократилась в 1К 2017 на 65% г/г до 5 829 млн руб., а выручка уменьшилась на 5,2% г/г до 49 796 млн руб. Ухудшение результата по выручке было обусловлено главным образом почти двукратным сокращением доходов от продажи электроэнергии в связи с прекращением реализации э/э одной из "дочек" ФСК ЕЭС, а также 4-кратным снижением поступлений от строительных работ по генподрядным договорам и падением почти в 17 раз выручки от техприсоединения к сетям. Вместе с тем, выручка от основного бизнеса – передачи электроэнергии, выросла на 10% до 45,9 млрд руб. в сравнении с прошлым годом. На прибыль также повлияло одноразовое списание убытков в связи с восстановлением контроля над дочерним предприятием Нурэнерго. В начале года суд кассационной инстанции отменил решение о банкротстве ОАО "Нурэнерго" и направил дело на новое рассмотрение в суд первой инстанции. Рыночная стоимость пакета акций Интер РАО на балансе ФСК ЕЭС выросла за квартал на 4,4% до 77,8 млрд. руб. Чистый долг составил 136,2 млрд руб. (-5,4% к/к) или 1,24х EBITDA. Свободный денежный поток увеличился на 6,2% г/г до 7,3 млрд руб. Ухудшение финансового результата было связано с одноразовыми событиями, без учета этого фактора скорректированная чистая прибыль составила 18,1 млрд руб. (+6,8% г/г). Но так или иначе этот убыток может заметно повлиять на итоговый результат по прибыли в этом году. В целом мы ожидаем сокращения выручки по итогам года на 14% до 219,83 млрд руб. на фоне падения объемов техприсоединения, и уменьшение прибыли на 2,8% до 66,2 млрд руб. Основные финансовые показатели за 2015-2016 гг.

Источник: данные компании, расчеты ГК ФИНАМ Дивиденды Совет Директоров ФСК ЕЭС рекомендует направлять на дивидендные выплаты не менее 10% чистой прибыли после отчислений в резервный фонд, скорректированной на неденежные и одноразовые статьи. Компания может также выплачивать дополнительные дивиденды с учетом инвестиционной программы. Совет директоров рекомендовал выплатить за 2016 г. 0,0142663525 руб. и 0,001116473 руб. за 1К 2017. Суммарно это около 0,01538 руб. на 1 акцию, что транслируется в 9,4%-ую текущую дивидендную доходность. Это рекордный размер дивидендов за всю историю. Дата закрытия реестра 19 июля. Оценка При оценке мы ориентировались на российские сетевые компании из-за общих регулятивных, отраслевых и экономических факторов. С момента нашей последней рекомендации гэп в биржевой оценке в сравнении с российскими сетевыми аналогами расширился до 22%. При этом стоит отметить, что по ряду финансовых метрик, в частности, рентабельности и долговой нагрузке, ФСК ЕЭС выгодно отличатся от других дочек Россетей. Целевая цена по нашим оценкам составляет 0,1995 руб. Ниже приводим основные данные по мультипликаторам:

Источник: Thomson Reuters, расчеты ГК ФИНАМ Техническая картина акций На дневном графике акции ФСК ЕЭС пока выглядят слабо. Котировки достигли поддержи 0,1635, в случае пробоя возможно продолжение коррекции в диапазон 0,14-0,1556. Цель по треугольнику располагается в районе 0,14.

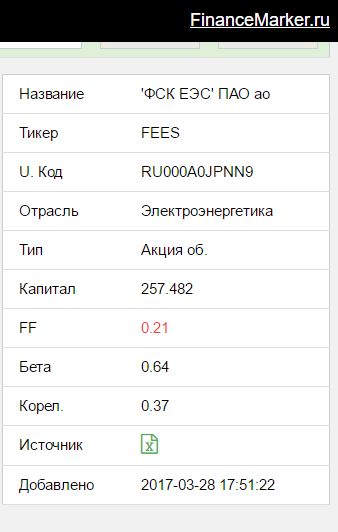

Источник: Thomson Reuters Малых Наталия finam.whotrades.com ФСК ЕЭС обзор и рекомендации» в блоге Недооцененные акцииЗа последние 7 дней на financemarker.ru было добавлено 5 новых расчетов по компаниям по итогам 2016 года. Это ФСК ЕЭС, РусГидро, Магнит, ФосАгро и Распадская. Все компании достаточно интересные, но я решил выбрать для анализа ФСК ЕЭС, тем более что акции этой компании сейчас есть в моем портфеле. 1. Основные данные компании ФСК ЕЭС.

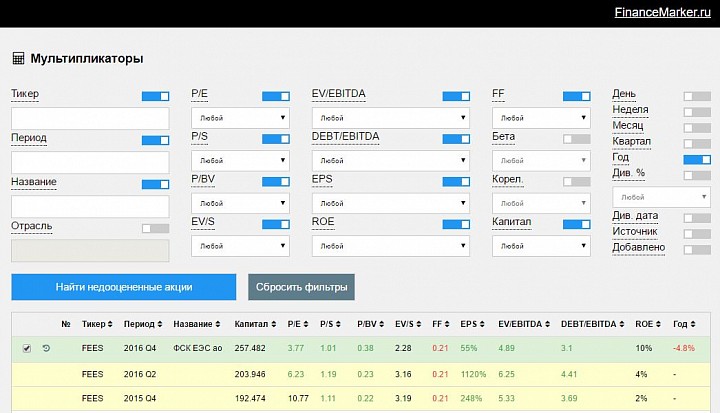

Компания принадлежит энергетической области, капитализация на фондовом рынке 250 млрд рублей - компания крупная. Коэффициент свободно обращаемых акций FF = 0,21 - то есть только 21% акций находятся в свободном доступе и их может купить каждый. Чем FF больше, тем оно лучше, т.к. цена в таком случае становится более прозрачна и стоимость устанавливается рынком, а не чем-то скрытым от глаз. Но 0,21 не такой уже плохой вариант для российского рынка. 2. Мультипликаторы компании ФСК ЕЭС. Здесь я решил на этот раз сразу привести не только текущие, но и исторические данные. Чтобы увидеть значения мультипликаторов за прошлые периоды, нужно кликнуть на значек стрелочки в таблице на financemarker.ru - после этого вся доступная история подгрузится в таблицу.

Этот ракурс, пожалуй самый удобный. Видно не только все мультипликаторы, но и динамику их изменения, отсортированную по дате, что очень удобно. Итак, по таблице мы во-первых видим неплохие текущие значения мультипликаторов, а во-вторых позитивную динамику их изменения, причем не смотря на рост капитализации компании. Капитализация за год выросла на 65 млрд. рублей, но все значения мультипликаторов при этом улучшились. Это говорит о том, что несмотря на рост котировок акций за год на примерно 40%, сам бизнес ФСК ЕЭС и финансовые результаты компании выросли за это время еще больше и опережают рост котировок. Для нас, как инвесторов это хорошо. 3. График компании ФСК ЕЭС.

Очень интересные график. Мы видим восходящий тренд, который только что и описали на основе мультипликаторов - активный рост, причем цена за последний 8 месяцев даже удвоилась. Сейчас же происходит активная коррекция и цена упала ниже своих MA50 и MA200. И это отличный момент для покупки акций разумным инвестором. 4. Сравнительный отраслевой анализ ФСК ЕЭС. Очень полезно перед покупкой тех или иных акций, даже если вы уже обнаружили, что компания недооценена - сравнивать ее с другими компаниями той же отрасли. Так как, только в таком сравнении, вы сможете понять, действительно ли вы сделали наилучший выбор. Так как, на примере той же энергетики одной недооцененности мало - здесь практически половина компаний недооценена. Так вот, чтобы провести такое сравнение, нужно либо отфильтровать таблицу мультипликаторов на financemarker.ru по отрасли, либо воспользоваться новым и очень удобным инструментом - карта рынка.

Здесь данные представляют в виде диаграммы и поэтому проводить анализ очень лекго. По оси Х мультипликатор EV/EBITDA, по оси Y - долг/EBITDA. Размер шара - это капитализация компании. Таким образом в правом верхнем углу самые перекупленные компании, а в левом нижнем самые недооцененные. Уже сходу мы видим, насколько много компаний находится левее и ниже ФСК ЕСЭ (FEES). Кроме того, если брать только крупные компании, то ИнтерРао (IRAO) выигрывает по всем показателям. Полученной информации достаточно, чтобы подвести итоги. 5. Итоги анализа и рекомендации по ФСК ЕЭС. Мы, как разумные инвесторы, можем сделать однозначный вывод. Да, компания ФСК ЕЭС показывает стабильный рост, имеет неплохие мультипликаторы, и сейчас торгуется ниже своих MA200 и MA50. Но, при всем при этом, с точки зрения недооцененности, в энергетической отрасли более 10 других компаний, которые выглядят более привлекательно по своим мультипликаторам. И даже если брать только компании с большой капитализацией, ИнтерРао выигрывает по всем параметрам. Таким образом, мы не можем рекомендовать покупать акции такой компании разумному инвестору. С другой стороны, я сказал, что у меня в портфеле сейчас есть акции этой компании. Да, это так, но идея покупки основана в первую очередь на сильной коррекции котировок, а также на высоких дивидендах (ранее я писал, что в этом году буду пробовать 2 различные стратегии). Спасибо. Все примеры и расчеты взяты на financemarker.ru, а все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных. financemarker.whotrades.com ФСК ЕЭС (FEES) - дивиденды компании, график стоимости акций. Прогноз цены ФСК ЕЭС (FEES) :: РБК QuoteДивиденды Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты 18 июля 2018 0,01482 8,49% 17 июля 2017 0,01427 8,07% 30 июня 2016 0,01332 8,51% quote.rbc.ru | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|