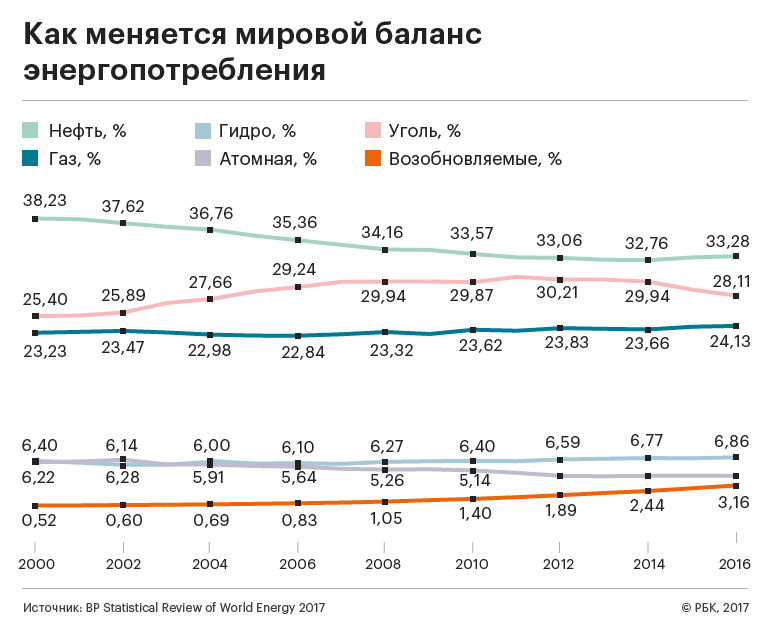

Министерство образования и науки Российской Федерации. Энергетический рынок россииОбзор рынка энергетики РоссииОбзор рынка энергетики России. Традиционной, исторически самой значимой отраслью является топливная энергетика. Россия обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку наиболее обеспеченных энергоресурсами государств. Однако доля возобновляемых источников в энергетике в процентном отношении невелика, в отличие от энергетического комплекса Европы, где политика Евросоюза направлена на постепенный рост использования возобновляемых источников энергии и замещение ими традиционных. Значение электроэнергетики в экономике России, так же как и её общественной жизни трудно переоценить — это основа всей современной жизни. По выработке на одного жителя в 2005 году страна находилась приблизительно на одном уровне с такими энергоимпортирующими государствами как Германия и Дания, имеющими меньшие транспортные потери и затраты на отопление. После спада в 90-х, с 98 года потребление постоянно растёт, в частности в 2007 году выработка всеми станциями единой энергосистемы составила 997,3 млрд кВт.ч. В структуре потребления выделяется промышленность — 36 %, ТЭК — 18 %, жилой сектор — 15 % (несколько заместивший в 90-х провал потребления в промышленности). По регионам структура резко отличается — от высокой доли ТЭК в западной Сибири и энергоёмкой промышленности в Сибирской системе, до высокой доли жилого сектора в густонаселённых регионах европейской части. В 2003 году начат процесс реформирования «ЕЭС России». Основными вехами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК). В отдельную Федеральную сетевую компанию (ФСК ЕЭС), контролируемую государством, выделена основная часть магистральных и распределительных сетей. Кроме того действуют и более независимые или изолированные энергокомпании «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго». Крупными игроками российской электроэнергетики с конца 2007 года стали германская компания EON, теперь контролирующая один из крупнейших энергоактивов — ОГК-4, итальянская ENEL теперь ключевой акционер ОГК-5. С 2008 года финский концерн Fortum контролирует бывшую ТГК-10. Техническое развитие классической электроэнергетики, связываемое с реформой, предполагается введением в энергосистему более эффективных и маневренных парогазовых установок, и замещением выработки базовой составляющей с газа на уголь. По данным экспертов Россия занимает 4 место в мире по производству электроэнергии. Кроме того, она является основным поставщиком энергии для Европы, а в перспективе, возможно, будет возрастать вклад России в электроэнергетику Китая. Быстрыми темпами растет внутренний рынок потребления электроэнергии. На фоне быстро растущих потребностей электроэнергии за последние 5 лет электроэнергетическая отрасль претерпевает серьезные структурные изменения. Происходит разделение на компании производящие электроэнергию и доставляющие ее потребителю. Сама реформа идет сложно и концепция ее тоже спорна. Но это тот экономический фактор, который реально существует. Сегодня проблемы энергетики активно обсуждаются на всех уровнях. Среди пяти приоритетных направлений российской модернизации, озвученных Президентом РФ, значатся энергетика и энергосбережение. Нехватка квалифицированных кадров, старение трудовых ресурсов, наряду с устаревающими производственными мощностями, одни из главных проблем отрасли. По словам заместителя министра энергетики Андрея Шишкина, на сегодняшний день существует четыре основных направления в развитии отрасли. Во-первых, глобальная модернизация и перевод отрасли на новый технологический уровень на базе разработки (лицензионного освоения) и внедрения новых ключевых энергетических технологий. Во-вторых, повышение экономической и энергетической эффективности на основе оптимального сочетания крупных системообразующих генерирующих и электросетевых объектов и распределённых приближенных к потребителям энергоисточников средней и малой мощности на базе местных топливных и возобновляемых источников энергии. В-третьих, трансформация и развитие ЕЭС России на основе интеллектуальных электрических сетей переменного и постоянного тока, завершения интеграции Европейской, Сибирской и Дальневосточной энергосистем, совершенствования противоаварийного управления. В - четвертых, уменьшение негативного влияния электроэнергетики на окружающую среду. По мнению экспертов, перед отраслью стоят следующие задачи: увеличение доли ГЭС, АЭС и ВИЭ до 38 %, рост среднего КПД ТЭС до 41% и для ТЭС на угле и газе до 53%, а также снижение до 8% уровня потерь в электрических сетях. При этом в России сохранится государственное регулирование тарифов на электрическую энергию. Все поставленные задачи должны быть реализованы при условии сдерживания роста тарифов на электроэнергию (они не должны превышать 9 центов /кВт час в ценах 2009 г.). Отраслевые тенденции отрасли электроэнергетика за 2010 год. Электроэнергетика относилась к числу активных отраслей на российском рынке слияний и поглощений. По данным статистики бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M, с января по октябрь 2010 года в отрасли совершена 21 сделка по купле-продаже активов на общую сумму $1812,6 млн. (3,7% от общей суммы сделок за период). Средняя стоимость сделки в электроэнергетике составила $86,3 млн. Климатические аномалии способствовали росту спроса на электроэнергию. В 2010 году в России были отмечены две климатические аномалии. В первый раз это произошло в начале года, когда был установлен рекордный минимум температур. Во второй раз — в III квартале, когда на европейской части страны установилась аномальная жара. В обоих случаях резко возрастал спрос на электроэнергию, а цены на свободном рынке поднимались до рекордных значений. Впрочем, последствия жары для отрасли были неоднозначными. Помимо увеличения спроса на электроэнергию, они привели к уменьшению сточности рек европейской части России, что способствовало снижению производства на ГЭС. Ввод новых мощностей в электроэнергетике за 9 месяцев 2010 года вырос более чем в два раза. По данным АО «Совет операторов ЕЭС», ввод новой мощности в январе-сентябре 2010 года составил 1538.77 МВт. Правда, документально подтвержденный ввод новой мощности составил 538.77 МВт. Недостающие 1000 МВт отнесены на второй энергоблок Ростовской АЭС, документы подтверждения по которому еще не были предоставлены в СО ЕЭС. В прошлом году, подводя итоги января-сентября, СО ЕЭС сообщал о вводе 798 МВт новой мощности. Таким образом, с учетом Ростовской АЭС в январе-сентябре текущего года было введено почти вдвое больше новых генерирующих мощностей, чем за аналогичный период прошлого года. Атомные электростанции по итогам января-сентября 2010 года продемонстрировали максимальный исторический результат. Объем производства на АЭС превысил прежний рекордный уровень января-сентября 2008 года на 1.8%. Основными факторами роста стали неблагоприятная гидрологическая ситуация в европейской части России и прошлогодняя авария на Саяно-Шушенской ГЭС, в результате чего производство электроэнергии на российских ГЭС резко сократилось. Спрос на электроэнергию пришлось удовлетворять за счет активизации деятельности АЭС, а также за счет увеличения расходования топлива на тепловых электростанциях. В отличие от атомных станций, ТЭС не достигли докризисного уровня производства, но по сравнению с январем-сентябрем прошлого года увеличили выработку на 8.5%. В 2010 году спрос на энергию в стране увеличился на 4,3%, до 1009,2 млрд кВт ч (данные "Системного оператора ЕЭС"),— это рекордные показатели относительного прироста за последнее десятилетие. Но в 2011 году такого скачка уже не ожидается. На фоне оживления экономики объемы потребления электроэнергии в России в 2011 году будут постепенно восстанавливаться. В 2011 году рост потребления электроэнергии в России должен несколько замедлиться, полагают эксперты и аналитики, после чего, на фоне увеличения производственной и инвестиционной активности, к 2013 году он ускорится до 3,7%, с последующей стабилизацией в пределах 2,5-2,8%.  По мнению экспертов, в целом по России уровень электропотребления восстановится в лучшем случае в 2011 году. Согласно оптимистичному прогнозу, в случае восстановления внутреннего спроса, внешней торговли и промышленного производства в 2010 году, объемы потребления выйдут на докризисный уровень в первом квартале 2011 года. Пессимистичный прогноз предполагает возможность снижения темпов роста производства в промышленности, сокращения потребительского и инвестиционного спроса, падение строительства и объемов инвестиций в основной капитал, рост безработицы, а также сокращение электропотребления в результате активного энергосбережения и роста энергоэффективности. Многие эксперты считают, что проблемы электроэнергетики связаны, прежде всего, со смежными секторами - это строительство и энергомашиностроение, восстановление которых обеспечит ввод новых генерирующих мощностей. mirznanii.com Пять трендов мирового рынка энергетики по версии BP :: Экономика :: РБККомпания BP выпустила свой ежегодный статистический сборник по мировому рынку энергоресурсов. РБК изучил обзор и выбрал самые главные тренды  Фото: Bernadett Szabo / Reuters Нефть снова укрепляет позиции Доля нефти в мировом потреблении первичных энергоресурсов выросла второй год подряд и составила по итогам 2016 года 33,3%. До этого 15 лет подряд (с 1999 по 2014 год) доля нефти на глобальном рынке снижалась. В 2016 году суточное потребление нефти в мире увеличилось на 1,6 млн барр., из которых на долю Индии и Европы пришлось по 0,3 млн барр. — «необычно сильный рост для этих регионов». В Китае потребление нефти выросло на 0,4 млн барр. в сутки, но в процентном отношении этот рост всего лишь на 3,3% по сравнению со средним ростом на 5,7% в 2005–2015 годах. Средняя цена нефти марки «датированный Brent» в 2016 году составила $43,73. В приведении к долларам 2016 года это самая низкая цена нефти с 2003 года, когда баррель стоил $37,61, следует из расчетов BP. В 2017 году цена Brent пока усреднилась на уровне $53 за баррель. «Драма и интрига» нефтяного рынка с 2014 года проистекала из противостояния двух игроков — картеля ОПЕК и американской отрасли трудноизвлекаемой нефти, пишет BP. Если добыча на Ближнем Востоке выросла на 1,7 млн барр. в сутки (больше всего — в Иране, на 700 тыс. барр.), то добыча в США снизилась на 400 тыс. барр. в сутки. Но американская сланцевая нефть «откликается на ценовые сигналы гораздо быстрее, чем традиционная нефть», и производительность сланцевых скважин растет очень быстро. Одна буровая установка, работающая сейчас в Пермском нефтегазоносном бассейне США, по эффективности превосходит три буровые конца 2014 года. Добыча газа почти не растет Глобальное производство природного газа в прошлом году выросло лишь на 21 млрд куб. м, или на 0,3%. Если исключить 2009 год, когда добыча снизилась непосредственно после мирового финансового кризиса, это будет слабейший рост сектора за 34 года. Главным образом это связано с тем, что в 2016 году сократилась добыча газа в США — впервые с начала «революции сланцевого газа» в середине 2000-х годов. Цены на газ в США (газовый хаб Henry) снизились в 2016 году на 5%, цены на азиатских и европейских газовых рынках упали на 20–30%.  На рынке сжиженного природного газа (СПГ) Китай остается крупнейшим источником роста импортного потребления, но примечательной особенностью 2016 года стало вхождение на рынок или экспансия новых покупателей, таких как Египет, Пакистан, Польша, Иордания, Ямайка, Колумбия, Литва. Особенно интересная картина складывается на европейском рынке, в котором видят естественное направление для поставок СПГ. Несмотря на это, в 2016 году преимущество было явно на стороне трубопроводного газа из России, которая поставила в Европу 166,1 млрд куб. м (это 40% общеевропейского газового импорта). «Экономические мотивы в этой борьбе конкурирующих поставок очевидны: так же как это было с ответом ОПЕК на восхождение американской сланцевой нефти, у России есть сильная мотивация, чтобы бороться за удержание своей рыночной доли перед лицом растущей конкуренции со стороны СПГ», — пишет BP. Потребление угля падает В 2016 году доля угля в мировом потреблении первичной энергии снизилась до минимума с 2004 года (28,1%). Страной — рекордсменом по сокращению потребления угля стала Великобритания (-52,5%), у которой оно упало до уровня промышленной революции XVIII–XIX веков. В апреле 2017 года британская электроэнергетика зафиксировала первый «день без угля». При этом в целом уменьшение потребления было обеспечено прежде всего за счет США (-8,8%) и Китая (-1,6%). В России потребление угля упало на 5,5% на фоне роста выработки гидроэлектроэнергии (+9,5%). Мировая добыча угля сократилась на 6,2% (231 млн т нефтяного эквивалента) — максимальное падение за всю историю наблюдений. В Китае показатель также уменьшился на рекордные 7,9%, или на 140 млн т.н.э., в США — рухнул на 19%, или на 85 млн т.н.э. В России добыча угля, напротив, выросла на 3,1% при среднем росте на 3,2% в последние десять лет. Китай стимулирует рост возобновляемых источников Самым быстрорастущим источником энергии в 2016 году снова стали возобновляемые источники энергии (ВИЭ). В настоящее время на ВИЭ приходится чуть меньше 3,2% мирового потребления первичной энергии. Без учета гидроэнергии потребление ВИЭ выросло на 12%, продемонстрировав крупнейший за год прирост за все время наблюдений (+53 млн т.н.э.). Более половины роста этого сектора обеспечила ветровая энергетика (+16% за год). Производство солнечной энергии выросло на 30%. И хотя на солнечную энергию приходится лишь 18% производства ВИЭ, она обеспечила почти треть общего роста возобновляемых источников энергии.  Крупнейшей страной — производителем ВИЭ, используемых в электроэнергетике, стал Китай, обойдя США. Азиатско-Тихоокеанский регион обошел по этому показателю Европу и Евразию. Россия снижает потребление первичной энергии Мировое потребление первичной энергии в 2016 году выросло всего на 1%, что соответствует уровню предыдущих двух лет. Большую часть прироста обеспечили две быстро развивающиеся экономики — Индия (+5,4%) и Китай (+1,3%). Средний рост спроса на энергоресурсы в 2015 и 2016 годах был самым низким за любой двухлетний период с 1997–1998 годов. Несмотря на замедление темпов роста спроса на энергию, Китай 16-й год подряд обеспечил крупнейший в мире прирост потребления первичной энергии. Рост спроса в развитых странах Организации экономического развития и сотрудничества (ОЭСР) практически оставался на прежнем уровне, увеличившись лишь на 0,2%. В России в прошлом году потребление первичной энергии снизилось на 1,4%, что не помешало ей остаться на четвертом месте по потреблению энергоресурсов (после Китая, США и Индии) с 5,1%. Потребление нефти в России возобновило рост (+2,1%), несмотря на продолжающийся спад в экономике. Газ остался основным видом топлива, обеспечив 52% первичного потребления энергии в России. Потребление угля упало на 5,5% в основном из-за роста выработки гидроэлектроэнергии (+9,5%). На нефть и уголь пришлось 22 и 13% потребления первичных энергоносителей соответственно. Производство первичных ресурсов в стране выросло за год на 1,8%. Добыча нефти выросла на 2,2% (выше средних за десять лет 1,4%). Аналогичная ситуация отмечалась в газодобыче (+0,5%; -0,1%) и выработке гидроэлектроэнергии (+9,5%; -0,3%). Добыча угля выросла на 3,1% (3,2% в среднем за десять лет). На долю России пришлось 12,2% мировой добычи нефти, 16,2% газа и 5,2% угля. Россия сохранила позицию крупнейшего в www.rbc.ru Развитие мирового энергетического рынка до 2035 годаВ современных условиях мировая экономика все чаще сталкивается с новыми вызовами и претерпевает невиданные ранее изменения. В течении последних лет признаков изменения в мировой энергетической системе стало гораздо больше. Цены на нефть резко упали, а вместе с ними и цены на другие виды топлива во многих регионах мира. Некоторые страны, включая Индию и Индонезию, воспользовались снижением цен на нефть, чтобы ускорить поэтапную ликвидацию субсидий на ископаемое топливо. На фоне потрясений на Ближнем Востоке произошло возвращение Ирана, одного из крупнейших в мире обладателей углеводородных ресурсов, на нефтяной рынок. Меняется роль Китая в продвижении глобальных тенденций, поскольку он вступает в новый, намного менее энергоемкий, этап своего развития. В развитом мире возобновляемые источники энергии уже обеспечивают почти половину новых электрогенерирующих мощностей, а глобальная энергетическая структура переживает кардинальные изменения. Ввиду всего этого, сейчас важнее, чем когда-либо, иметь четкое представление о нынешнем состоянии энергетического сектора, понимать, какие изменения являются проходящими или циклическими, а какие – останутся надолго, какие риски и возможности ожидают нас впереди, и что может быть сделано, чтобы поставить энергетическую систему на более надежную и устойчивую основу. Энергетический рынок в 2015 году Согласно новому ежегодному статистическому обзору мирового энергетического рынка от British Petroleum (BP annual statistical review of world energy 2016), глобальное потребление первичной энергии в 2015 году увеличилось всего на 1,0 %, что немного ниже среднего роста, отмеченного в 2014 году (+ 1,1%) и значительно ниже среднего роста за последние 10 лет (+1,9%). Не учитывая спад в 2009 году, рецессия энергетического рынка 2015 года представляет собой наибольшее падение потребления энергии с 1998 года. Рост потребления энергии ниже среднего 10-летнего уровня был отмечен во всех регионах, за исключением Европы и Евразии. На страны с развивающейся экономикой приходилось 97 % прироста мирового потребления. Потребление энергии в странах ОЭСР выросло незначительно, рост потребления в Европе компенсировал снижение в США и Японии. Потребление энергии Китаем замедлилось, но по-прежнему остается самый большим в мире уже пятнадцатый год подряд. Россия, в свою очередь, пережила самый большой спад потребления первичной энергии за последние годы. В 2015 году цены на все виды ископаемого топлива упали во всем мире. Цены на сырую нефть пережили наибольший спад в процентном выражении с 1986 г. - среднегодовая цена на марку Brent снизилась на 47%, что отражает растущий дисбаланс между мировым производством и потреблением. Разница между маркой Brent и маркой США – West Texas Intermediate (WTI) достигла наименьшего уровня с 2010 года. Цены на природный газ упали во всех регионах, при этом наибольший процент снижения зафиксирован в Северной Америке (цена на эталонный сорт США Henry Hub упала до самого низкого уровня с 1999 года). Цены на уголь также упали во всем мире уже четвертый год подряд. На сегодняшний день нефть остается ведущим топливом в мире, ее доля в мировом потреблении энергии составляет 32,9 %. Хотя в 2015 году развивающиеся страны продолжали доминировать в разрезе мирового потребления энергии, рост в этих странах (+1,6 %) был значительно ниже своего среднего 10-летнего уровня – 3,8 %. Разведанные мировые запасы нефти в 2015 году сократились на 2,4 млрд. баррелей (-0,1 %) до 1697,6 млрд. баррелей. Резервы за последнее десятилетие, тем не менее, увеличились на 24 %, или 320 млрд. баррелей и стали достаточными для удовлетворения 50,7 лет мирового производства. Бразилия зафиксировала наибольший спад запасов (-3,2 млрд. баррелей), в то время как разведанные запасы Норвегии выросли на 1,5 млрд. баррелей. Страны ОПЕК продолжают обладать наибольшей долей (71,4 %) мировых разведанных запасов.

На развивающиеся страны в настоящее время приходится 58,1 % мирового потребления энергии. Китайский рост потребления замедлился до 1,5 % в год, в то время как Индия (+5,2 %) отметила еще один скачек потребления. Потребление энергии странами ОЭСР увеличилась незначительно (+0,1 %), по сравнению со средним ежегодным снижением на 0,3 % в течение последнего десятилетия. Увеличение потребления в ЕС (+1,6%) компенсировало сокращение в США (-0,9%) и Японии (-1,2%), где потребление упало до самого низкого уровня с 1991 года. Использование возобновляемых источников энергии (ВИЭ) в производстве электроэнергии продолжило расти в 2015 году, достигнув 2,8 % от мирового потребления энергии, по сравнению с 0,8 % десять лет назад. Доля возобновляемой энергии, используемой в производстве электроэнергии выросла на 15,2 %, что несколько ниже среднего роста за последние 10 лет - 15,9 %, но являет собой рекордный прирост (+213 тераватт-часов), что сопоставимо с приростом мирового производства электроэнергии. На ВИЭ в 2015 году приходилось 6,7 % мирового производства электроэнергии. Прогнозы развития энергетического рынка до 2035 года

Набирающее обороты движение к менее углеродоемкой и более эффективной энергетической системе, хотя и влияет на мировую энергетическую структуру, тем не менее, не меняет картину растущих глобальных потребностей в энергии. Согласно энергетическому прогнозу British Petroleum (BP Energy Outlook 2016), рост населения и его доходов являются главными факторами роста спроса на энергоресурсы. В частности, население Земли к 2035 году, как ожидается, достигнет 8,8 млрд. чел. (на 1,5 млрд. чел. больше, чем сегодня). Мировой ВВП за этот же период вырастет более чем в два раза (вклад увеличения населения в рост ВВП составит лишь пятую часть, остальной рост будет обеспечен за счет увеличения продуктивности труда). Наибольший вклад в рост ВВП будут осуществлять Китай и Индия – на их долю будет приходиться около 50 % роста мирового ВВП, в свою очередь, страны ОЭСР обеспечат четверть. Рост населения, в основном, будет происходить за счет Африки – к 2035 году, ожидается, что в Африке будет на 30 % жителей больше, чем в Китае, и на 20 % - чем в Индии. Однако вклад Африки как в рост мирового ВВП, так и в рост спроса на энергоресурсы будет оставаться на уровне ниже 10 %.

Рост мировой экономики повлечет за собой увеличение потребностей в источниках энергии. Поэтому, согласно прогнозу BP, при неизменных условиях, потребление энергии до 2035 года возрастет на 34 %. Спрос будет расти, в основном, за счет активно развивающихся экономик, тогда как в странах ОЭСР будет наблюдаться слабый рост. В связи с глобальным уменьшением энергозатрат на единицу ВВП, прогнозируемый рост энергетического сектора будет немного ниже (1,4 % в год), чем в 2000 – 2014 годах (2,3 % в год). К 2035 году также ожидается, что Китай перестанет быть основным драйвером спроса на энергорынке, его доля будет составлять порядка 30 % (до 2014 года доля Китая в глобальном росте энергорынка составляла 60 %), его место займет Индия.

Ископаемые виды топлива сохранят свои доминирующие позиции. К 2035 году, согласно отчету BP, их доля в росте энергетического рынка будет составлять порядка 60 %, а в общем предложении – 80 % (в 2014 году доля ископаемых видов топлива в глобальном предложении составляла 86 %). Газ станет наиболее динамично растущим видом ископаемого топлива (1,8 % в год) в связи с тем, что является наименее углеродоемким ископаемым топливом. Рост нефтяного рынка будет стабильным (0,9 % в год), при этом тенденция уменьшения его доли в общем объеме первичных источников энергии будет продолжаться. В отличие от нефти и газа, угольный рынок будет переживать не самые легкие времена – его рост резко сократится (0,5 % в год), и к 2035 году доля угля на глобальном рынке энергоресурсов достигнет небывалого минимума. На смену углю придет газ, как второй по величине топливный ресурс. Возобновляемые источники энергии (ВИЭ) будут прогрессивно развиваться в течение всего периода 2016 – 2035 годов (рост составит 6,6 % в год), таким образом, их доля на рынке увеличится с 3 % сегодня до 9 % к 2035 году.

Более половины прироста мирового потребления энергии будет использоваться для выработки электроэнергии, т.к. в долгосрочной перспективе тенденция к глобальной электрификации увеличится: доля энергии, используемой для выработки электроэнергии вырастет с 42% в настоящее время до 45% к 2035 году. Более чем на треть рост выработки электроэнергии будет зависеть от регионов, где значительная часть населения не имеет нормального доступа к электроэнергии - Индия, другие развивающиеся страны Азии (за исключением Китая) и Африка. Выработка электроэнергии является основным сектором, в котором все виды топлива конкурируют и поэтому он играет важную роль в развитии мировой топливной структуры (учитывая то, что ВИЭ и газ увеличивают свое присутствие на рынке, в отличие от угля). В результате для выработки электроэнергии сформируется более сбалансированный и диверсифицированный портфель топлива. Доля угля как источника для выработка электроэнергии снизится с 43% в 2014 году до примерно 30 % в 2035 году. В свою очередь, доля неископаемых видов топлива возрастает, достигнув почти 45 % к 2035 году.

Россия на глобальном энергетическом рынке до 2035 года Согласно прогнозу BP, к 2035 году Россия останется одним из ведущих производителей ископаемых видов топлива в мире, на ее долю будет приходиться 10 % мирового производства. Производство газа в России вырастет на 30 %, при условии растущего спроса на мировом рынке. Также к 2035 году в России на ископаемое топливо будет приходится 86 % потребления первичной энергии, что немного ниже, чем в 2014 году (88 %). Природный газ будет доминировать в топливной структуре, его доля будет составлять 52 % (в 2014 году - 54 %). Доля нефти в 2035 году вырастет до 23 %, по сравнению с 22 % в 2014 году, в то время как доля угля снизится с 12 % до 10 %. Несмотря на ожидаемый к 2035 году десятикратный рост, возобновляемые источники энергии (ВИЭ) по прежнему будут иметь небольшую часть в общем спросе на энергию в России - менее 2 % (в странах БРИКС в этом же периоде прогноз предвидит долю ВИЭ в общем спросе на уровне 8 %). Природный газ сохранит ведущую роль в производстве электроэнергии, даже несмотря на то, что его доля снизится с 58 % в 2014 году до 55 % в 2035 году. Доля атомной энергии вырастет с 14 % до 16 %, гидро-энергия останется на прежнем уровне – 13 %, доля угля снизится с 14 % до 12 %. По производству жидкого топлива к 2035 году Россия (11 млн. баррелей в сутки к 2035 году) будет уступать только США и Саудовской Аравии, а по объемам добычи природного газа (73 млрд. кубометров в сутки к 2035 году) будет вторым государством в мире. Также страна останется крупнейшим в мире экспортером первичной энергии и вторым по величине производителем нефти и газа, с чистым экспортом в 756 млн т.н.э. и общим объемом добычи нефти и газа 1220 млн т.н.э к 2035 году. Выводы: Ограниченность традиционных ископаемых энергоресурсов и активное движение за сохранение экологии во всем мире обещают дать новый стимул движению к менее углеродоемкой и более эффективной энергетической системе, хотя они и не изменят картину растущих глобальных потребностей в энергии. Мировое энергопотребление будет расти наряду с развитием мировой экономики, и к 2035 - 2040 годам оно возрастет на треть, в основном за счет Индии, Китая, Африки, Ближнего Востока и Юго-Восточной Азии. Весь прирост мирового энергопотребления придется на совокупность стран, не входящих в ОЭСР, так как общее потребление энергии странами ОЭСР сократится по сравнению с пиковой величиной 2007 года под воздействием демографических и структурно-экономических тенденций, в сочетании с повышением энергоэффективности. Лидерами в сокращении энергопотребления станут Европейский Союз (-15% за период до 2035 года), Япония (-12%) и Соединенные Штаты (-3%). Значение низкоуглеродных видов топлива и технологий во многих странах будет расти, увеличивая долю неископаемых видов топлива в мировой структуре потребления с нынешних 19% до 25% в 2035 году. Среди ископаемых видов топлива природный газ – наименее углеродоемкий –единственный, доля которого будет увеличиваться.

Источники:

Ассоциация "Центр ИЭСКР". 08.08.2016 mirperemen.net Министерство образования и науки Российской Федерациифедеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Пермский национальный исследовательский политехнический университет» Кафедра экономики и финансов КОНТРОЛЬНАЯ РАБОТА по микроэномике Энергетический рынок России (Анализ рынка) Выполнил студент Гуманитарного факультета Заочного отделения Специальность: «Экономика организаций и предприятий» Группа ЭПО-14Б Хуснуллин Тимур Муслимович Проверил преподаватель: Толстоброва Надежда Александровна Пермь, 2014г. Содержание Введение …………………………………………………………………………..3 План анализа энергетического рынка РФ……………………………………….4

Список использованных источников…………………………………………….9 Приложение А……………………………………………………………………10 Введение Актуальность темы заключается в том, что аналитическое исследование энергетического рынка России поможет предупреждать изменения как на стороне спроса, так и на стороне предложения, а так же прогнозировать перспективы развития в будущем. Объект исследования: российский энергетический рынок. Предмет исследования: рынок нефти и газа. Цель данной работы: рассмотреть рынок нефти на примере нескольких компаний. Задачи:

План анализа энергетического рынка России

На данный момент в состав энергетического рынка России входят около 20 нефтегазодобывающих компаний. Крупнейшими из них являются такие компании как «Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз». Ранее третье место занимало предприятие «ТНК-ВР», которое было поглощено нефтяным гигантом «Роснефть» в 2013 году. По оценкам Международной энергетической организации (IEA), за последние 3-4 года общее количество добытой в России нефти возросло на несколько процентов, что можно смело отнести к положительной динамике роста (приложение А – диаграмма 1). Однако, при больших добычах нефти, сохраняется нереализованный потенциал, а именно потенциал до сих пор неразведанных месторождений Восточной Сибири. В целом в районах суши с развитой нефтегазовой инфраструктурой сосредоточенно 51% разведанных запасов газа. На разрабатываемые месторождения приходится 46,5% разведанных в России запасов газа. В последние годы нефтяные компании извлекают нефти и газа из месторождений больше, чем приращиваются их запасы. Поэтому встает вопрос по наращиванию объемов геологоразведочных работ. studfiles.net «За последние 20 лет энергетический рынок России стал более эффективным»Какие направления развития российской электроэнергетики являются приоритетными с точки зрения инвестиций в энергетический сектор? Прежде всего отмечу, что для меня было большой честью входить в Комитет по стратегии и инвестициям «Интер РАО». Я считаю эту компанию примером прозрачной компании с эффективным управлением. Мне остаётся только поздравить генерального директора и руководство «Интер РАО». Что касается интересов, то они могут развиваться по двум направлениям: возобновляемые источники энергии и энергообъединения. Мы полагаем, что эти направления очень важны для будущего страны. Непосредственно сейчас у ЕБРР нет возможности осуществлять инвестиции в России. Однако я надеюсь, что в ближайшем будущем мы возобновим сотрудничество. Мы считаем, что подлинное будущее за сотрудничеством между регионами и странами. Крайне важно стимулировать объединения и связи, способствующие расширению торговли. И мы хотим сосредоточить усилия именно на развитии энергообъединений. Между странами?Между странами, а в ряде случаев и внутри стран. В России, например, такие объединения работают внутри страны – она ведь сама как целый континент. Мне кажется, очень важно развивать инфраструктуру и возобновляемую энергетику с учётом тех рисков, которые могут возникнуть лет через двадцать. Потому-то и необходимо расширять использование возобновляемых источников энергии. И именно это по мере возможности и делает ЕБРР. Насколько я понимаю, вы имеете в виду прежде всего электросети? Ведь энергообъединение, по существу, состоит из двух частей – это сети (техническая часть) и платёжная система. Вообще, я имею в виду три аспекта. Нам нужны новые сети, соединяющие различные страны как между собой внутри регионов, так и с другими странами за пределами этих регионов. Кроме того, нам ещё нужны «умные» сети. ЕБРР финансирует немало проектов, связанных с использованием интеллектуальных сетей, – энергоэффективность крайне важна для нашего развития. Многое уже было сделано в области цифровых, двунаправленных и высокоинтеллектуальных сетей. Мы также стремимся повысить эффективность работы рынков, например, выделяем гранты регулирующим органам на совершенствование их деятельности. На наш взгляд, эти подходы – осуществление инвестиций с одной стороны и ведение политического диалога с другой – прекрасно дополняют друг друга. Для потребителей особенно важна надёжность... Прежде всего для потребителей, поскольку в различных странах существуют различные требования, в зависимости от климата. Именно поэтому я считаю, что надёжность поставок имеет такое важное значение. На наш взгляд, для обеспечения надёжности поставок необходимы две вещи: эффективность и диверсификация. Потому-то мы и акцентируем внимание на энергообъединениях и электросетях. Если есть два энергообъединения и две электросети, значит, есть та самая диверсификация. В случае отказа одного из элементов мы всё равно сможем поставлять необходимую людям электроэнергию. Так что диверсификация – ключевой момент. Если говорить об основных составляющих российского топливно-энергетического комплекса, какие аспекты, на ваш взгляд как специалиста, могут заинтересовать инвесторов? Я думаю, что Россия – очень интересная страна. Благодаря своему расположению между Азией и Европой она является основным коридором для перемещения товаров, капиталов, человеческих ресурсов и электроэнергии. Компания «Интер РАО» играет важную роль на российском рынке. Я с большим уважением отношусь к России. Полагаю, что в будущем ваша страна сможет экспортировать не только сырьё или электроэнергию, но и технологии. Мир становится всё более цифровым. Когда я думаю о странах, которые дали миру выдающихся специалистов, в частности великих физиков, я думаю о России. То же касается и сферы предпринимательства: российские компании могут внести колоссальный вклад в перевод мировой экономики на цифровые технологии. Я в этом вижу весьма интересный путь для продвижения вперёд. А если безотносительно к России, какими основными критериями вы руководствуетесь при выборе подходящих проектов для инвестиций?Основной критерий – это способность данной страны реформировать свою экономику на энергетическом рынке таким образом, чтобы она стала более эффективной. Например, сейчас мы работаем по ряду проектов в Египте. Мы выделили средства на строительство двух очень крупных газовых электростанций. Почему? В этой стране энергетический рынок неэффективен: цены на электроэнергию устанавливаются вне зависимости от рыночной конъюнктуры, а значительные объёмы энергии теряются в связи с почти полным отсутствием энергосберегающих мер. Если вы помните, лет двадцать назад в России была аналогичная ситуация, но сейчас всё совершенно иначе. За последние два десятилетия энергетические рынки многих стран, где мы ведём свою деятельность, включая Россию, прошли большой путь развития. Мы побуждали страны, где применялись субсидии, не отражавшие истинную стоимость электроэнергии, и где технологический уровень был низок, решать эти проблемы. Да, мы оказывали им поддержку – опять же сочетая инвестиции и средства политического диалога, но в конечном итоге этим странам приходилось решать проблемы самостоятельно. И во многом им удалось добиться желаемых результатов. Что насчёт финансового кризиса? Накладывает ли он какие-либо ограничения на инвестиционную деятельность?Когда мы говорим о глобальном экономическом росте, мы чаще всего подразумеваем Европу, США и Россию. Поэтому в данный момент можно сказать, что темпы глобального экономического роста остаются низкими. Чтобы выйти из этого глобального кризиса, необходимо восстановить доверие и уверенность международных инвесторов. Если мы сможем наглядно продемонстрировать свою способность преодолевать конкретные риски, мы сможем укрепить доверие. Не могли бы вы назвать несколько проектов, к которым ЕБРР проявляет интерес в сложившейся ситуации?За пределами Европы рост спроса на электроэнергию наблюдается в странах с молодым населением. Например, на Ближнем Востоке и в Северной Африке есть страны, где благодаря нашим инвестициям энергетические рынки могут стать по-настоящему эффективными, – Египет, Иордания, Марокко и Тунис. Это весьма интересные рынки, поскольку спрос на электроэнергию там колоссален. Совместно с Всемирным банком мы хотели бы продолжить работу на среднеазиатских рынках, которые могли бы поставлять электроэнергию в Среднюю и Южную Азию, например в рамках экспорта из Таджикистана и Киргизии в Пакистан. Через Афганистан?Да. Это просто потрясающий проект. Он обеспечит доход Таджикистану и даст экологически чистую энергию Пакистану. Здесь есть и аспект возобновляемой энергетики, и аспект энергообъединения – это экономически очень важно, особенно в условиях Средней Азии. Энергообъединения не только приносят доход, но и наглядно показывают, как можно помогать нуждающимся странам. В интервью журналу The Guardian вы предостерегли Европу против поспешного принятия идеологических мер в области финансирования проектов, повышающих интенсивность выбросов углекислого газа. Какую причину для сохранения угольной энергетики вы считаете наиболее важной?Это интервью состоялось в 2013 году, впоследствии отношение к данному вопросу изменилось. Почти все страны мира согласились подключиться к решению проблемы изменения климата. Перспективы угольной энергетики неясны, однако в зависимости от различий между странами и от уровня благосостояния их населения для отказа от неё понадобится время. Наша энергетическая стратегия, принятая в декабре 2013 года, очень чётко отражает этот аспект. В ней, в частности, говорится, что мы можем финансировать углеэнергетические проекты только в исключительных случаях и в соответствии с нашей согласованной методикой.Я думаю, каждая страна и каждая энергетическая компания заинтересованы в том, чтобы отказаться от угля. Тем странам, у которых собственные угольные запасы невелики, сделать это проще, в отличие от тех, где уголь составляет значительную долю в структуре энергетического баланса. Своих клиентов – как в добывающей промышленности, так и в энергетике – я призываю проявлять осторожность, поскольку средства, вложенные в угольный сектор, через 20 лет могут превратиться в проблемные активы. Когда меняются технологии, необходимо принимать во внимание разные соображения. В будущем технологии улавливания и хранения углекислого газа могут коренным образом изменить ситуацию. Какие виды энергоносителей представляются вам перспективными? Может быть, газ? Сейчас очень активно обсуждается тема возобновляемых источников энергии, но многие думают, что это всего лишь политический тренд.В настоящее время происходят колоссальные сдвиги к тому, чтобы используемая человечеством энергия стала экологически чистой, безопасной и доступной. Нам нужны надёжные энергосистемы, при которых люди могут себе позволить платить за энергию. Мне кажется, газ уже доказал свою ценность. Это не только отличная замена углю, позволяющая сократить вредные выбросы, но и прекрасная технология в контексте возобновляемой энергетики. Можно использовать различные виды энергоресурсов – гидроэнергию, солнечную, ветровую и атомную энергию, биомассу и газ, – но именно газ, возможно, является самым лучшим топливом для развития возобновляемой энергетики. И я думаю, в наших силах создать такую структуру энергопотребления, которая будет очень хорошо сбалансированной и рациональной. Что касается энергоэффективности и соотношения различных видов топлива – что вы думаете о той значительной роли, которую играют угольные электростанции в России? Можно ли считать, что наметилась тенденция к сокращению их доли? Каждая страна должна разрабатывать свой подход, но все эти подходы направлены на достижение одних и тех же целей, а именно: сократить выбросы углекислого газа, повысить энергоэффективность и в конечном итоге обеспечить экологичность, ценовую доступность и надёжность поставок электроэнергии. Надёжность поставок играет важную роль, поскольку последствия перебоев могут выходить за рамки бизнеса и экономики. Источник: «Энергия без границ» 12 Октября 2016 в 19:24 peretok.ru 2. Россия на мировых энергетических рынках : Энергетическая стратегия России на период до 2020 года. М : Экономико-правовая библиотекаРоссия является крупным поставщиком топливно-энергетических ресурсов в зарубежные страны и основным - в страны Содружества Независимых Государств. В течение ближайших лет экспорт энергоресурсов останется ключевым фактором как для развития национальной экономики, так и для экономического и политического положения России в мировом сообществе. Исходя из целей внешней энергетической политики, международная деятельность России в сфере энергетики будет осуществляться по следующим основным направлениям: экспорт топливно-энергетических ресурсов; разработка и освоение энергетических ресурсов на территориях других государств; закрепление присутствия на внутренних энергетических рынках зарубежных государств, совладение сбытовой сетью энергоресурсов и объектами энергетической инфраструктуры в этих странах; привлечение зарубежных инвестиций в сферу энергетики России; организация параллельной работы с сопредельными электроэнергетическими объединениями; транзит энергоресурсов; международное научно-техническое и правовое сотрудничество. Интеграция в мировое энергетическое пространство Интеграция России с мировой экономикой, перспективы вступления страны во Всемирную торговую организацию, либерализация рынка газа в Европе и перемены, происходящие на внешнем рынке, требуют пересмотра тактики не только российских энергетических компаний, но и государства в целом. Ужесточение конкуренции на традиционных рынках сбыта продукции российских энергетических компаний не повлечет за собой потерю рынков только в случае повышения качества продукции, роста эффективности этих компаний, оптимизации структуры производства, снижения издержек. Приведение российских стандартов в соответствие с международными стандартами позволит существенно улучшить качество российской энергетической продукции, в первую очередь в нефтепереработке, нефтехимии и газопереработке. В рассматриваемой перспективе Россия по-прежнему останется крупнейшим поставщиком энергоресурсов на мировой рынок (рис.8). 340 345 350 310 200 265 277 281 Рис.8 Экспорт топливно-энергетических ресурсов млрд.куб.м млн.т млн.тут 301 157 205 290 305 310 305 250 264 273 193 194 195 265 482 699 548 685 770 710 790 795 840 875 895 0 100 200 300 400 500 600 1990 1995 2000 2005 2010 2015 2020 0 100 200 300 400 500 600 700 800 900 1000 Нефть и нефтепродукты, млн. т Газ, млрд.куб.м Экспорт всего умеренный, млн.тут Экспорт всего оптимистический, млн.тут Согласно оценкам, при стабилизации цен нефти в диапазоне 18 - 20 долларов США за баррель российский экспорт топлива и электроэнергии увеличится (относительно уровня 2002 года) на 23 - 25 процентов к 2010 году и 25 - 30 процентов к 2020 году, а при регулярном росте цен до 30 долларов США за баррель экономически эффективный рост экспорта всех видов энергии из России будет соответственно 30 - 35 процентов и 45 - 50 процентов. Если же цены нефти в текущем десятилетии окажутся в диапазоне 13 - 15 долларов США за баррель, то экспорт энергоресурсов придется сократить на 10 - 15 процентов относительно достигнутого уровня. На масштабах вывоза углеводородного сырья будет также сказываться удельный вес его производства с привлечением зарубежного капитала и на условиях соглашений о разделе продукции. В то же время экспортная политика должна предусматривать возможные значительные колебания цен на нефть, а также возможное снижение цен на газ в связи с либерализацией газового рынка Европы. В целях поддержания энергетической и экономической безопасности необходимо стремиться диверсифицировать направления экспорта энергоресурсов с развитием северного, восточного и южного направлений экспортных потоков российских энергоносителей и последующим увеличением их доли в географической структуре экспорта энергоресурсов. Получит развитие конструктивный диалог в области энергетики со странами Европы, остающимися на сегодняшний день основными потребителями российских топливно-энергетических ресурсов. Формы сотрудничества с европейскими партнерами будут включать реализацию совместных инвестиционных проектов, в первую очередь энерготранспортных, широкое вовлечение европейских инвесторов в проекты развития нефтегазодобычи на территории России (в том числе реализуемые на условиях соглашений о разделе продукции и концессий), взаимодействие в сфере энергосбережения. Во второй половине прогнозируемого периода возможен выход России на мировой рынок сжиженного природного газа, а также начало экспорта синтетического моторного топлива. Россия заинтересована в долгосрочном и масштабном вовлечении в свой топливно-энергетический баланс углеводородных ресурсов (особенно природного газа) центрально-азиатских стран Содружества Независимых Государств. Это не только позволит экономить ресурсы северных газовых месторождений России для будущих поколений и избежать необходимости форсированных капиталовложений в их разработку, но и даст возможность уменьшить давление на рынки, которые представляют стратегический интерес для самой России. В интересах России участие национальных компаний в проектах по расширению инфраструктуры транспорта энергоресурсов по территории стран Содружества Независимых Государств. Основными направлениями сотрудничества будут восстановление и дальнейшее развитие единой электроэнергетической системы, укрепление минерально-сырьевой базы, участие в разработке и эксплуатации месторождений нефти и газа и строительстве электроэнергетических объектов в странах Содружества Независимых Государств. К числу стратегических приоритетов относится и решение комплекса проблем на Каспии, включая подготовку конвенции по правовому статусу Каспийского моря. В качестве одного из ключевых участников мирового энергетического рынка Россия должна активно влиять на установление обоснованных и прогнозируемых цен на энергоресурсы, справедливых и выгодных как для стран-производителей, так и для потребителей энергоресурсов. В то же время государственная политика должна предусматривать возможные значительные колебания цен на энергоресурсы в связи с изменениями ситуации на мировом рынке. Государство поддержит участие российских компаний в экономически эффективных зарубежных инвестиционных проектах. Принципиальным условием реализации государственной энергетической политики в этой сфере станет повышение эффективности и надежности энергообеспечения отечественных потребителей. Перспективные внешние рынки Внешний спрос на топливно-энергетические ресурсы определяется прежде всего темпами развития мировой экономики. По имеющимся оценкам, темпы роста мировой экономики по регионам мира на ближайшие 10 лет составят от 2,5 до 4 процентов. При этом среднегодовой спрос на углеводородное сырье в мире будет также расти умеренными темпами - 2 - 4 процента в год, в Европе - 1,5 - 2,5 процента. В зависимости от темпов и направлений развития мировой экономики, конъюнктуры цен на нефть, перспектив реализации ряда международных проектов (на шельфе Каспийского и Северного морей, в Мексиканском заливе и других) и условий вовлечения в международный оборот запасов нефти Ближнего Востока и Северной Африки экспорт российской нефти может составить от 150 до 310 млн. т в год. Ожидается, что экспорт российских нефтепродуктов в рассматриваемой перспективе будет снижаться. Это связано как с низким качеством одних нефтепродуктов (прежде всего автомобильного бензина и дизельного топлива) и высокой стоимостью их доставки на внешние рынки, так и со снижением экспортных ресурсов других (в первую очередь прямогонного бензина) в результате опережающего спроса на них на внутреннем рынке. К 2020 году экспорт нефтепродуктов может составить от 30 до 50 млн. т против 75 млн. т в 2002 году. Россия является крупнейшим в мире экспортером газа. В настоящее время его основной рынок сбыта - Западная Европа. Вторым важным рынком сбыта для России стала Центральная Европа, где российский газ занимает доминирующее положение. Природный газ экспортируется в европейские страны преимущественно в рамках долгосрочных контрактов (сроком до 25 лет) на условиях "бери или плати". В то же время растущий спрос и емкость рынка газа в странах тихоокеанского региона делают актуальным более активное освоение газовой отраслью указанного рынка. К 2020 году ожидается увеличение экспорта российского газа до 275 - 280 млрд. куб. м против 185 млрд. куб. м в 2002 году. Фактический объем экспорта в дальнее зарубежье в перспективе будет зависеть от размера текущего спроса на газ, уровня цен и степени рисков, которые будут нести производители. Энергетические рынки Содружества Независимых Государств и стран Европы в перспективе останутся основными рынками сбыта продукции российского ТЭК. Экономический рост в странах Европейского союза и Содружества Независимых Государств должен сыграть положительную роль в увеличении российского экспорта на эти рынки. Ожидается, что спрос на российские энергоресурсы, прежде всего на нефть и газ, в странах Содружества Независимых Государств также будет расти, что связано, в частности с необходимостью загрузки приобретенных российскими компаниями нефтеперерабатывающих заводов в этих странах. Рынок стран Западной и Центральной Европы останется для России одним из крупнейших в предстоящие 20 - 25 лет. Необходимо продолжить конструктивный диалог как с Европейским союзом, так и с другими странами Европы, направленный на расширение рынка сбыта российских энергоресурсов. Сотрудничество может включать в себя реализацию совместных энергетических проектов, обмен опытом в области внедрения передовых научно-технических разработок, совместные усилия в области энергосбережения. При условии взаимодействия реформируемого внутреннего рынка газа с проводимой либерализацией газового рынка Европы и с учетом перспектив формирования единого энергетического пространства российский экспорт нефти и газа в эту группу стран сможет составить в 2020 году соответственно 150 - 160 млн. т и 160 - 165 млрд. куб. м. В условиях интеграционных процессов в Европе, либерализации электроэнергетического сектора и расширения зоны параллельной работы энергосистем государств Европейского союза предусматривается организация параллельной работы единой энергетической системы России с энергосистемами европейских стран. Это должно обеспечить равноправный доступ России на электроэнергетические рынки Европы, развитие торговых отношений, реализацию масштабных системных эффектов, качественно новый уровень сотрудничества и кооперации в электроэнергетике. При этом ожидается рост спроса на российскую электроэнергию в Европе до 20 - 35 млрд. кВт·ч к 2010 году и до 30 - 75 млрд. кВт·ч к 2020 году. Преодоление рецессии в экономике США и прогнозы ее долгосрочного роста позволяют рассчитывать на расширение потребности в энергетических ресурсах. США могут стать долгосрочным рынком сбыта продукции российской нефтяной отрасли, а американский капитал - источником инвестиций в развитие отрасли и экспортных направлений транспортировки российской нефти. Кроме того, США в настоящее время являются перспективным рынком сбыта энергетической продукции российской атомной промышленности, а в будущем - и сжиженного природного газа. Основными партнерами в экономическом сотрудничестве с Азиатско-Тихоокеанским регионом и Южной Азией останутся Китай, Корея, Япония, Индия - перспективные рынки сбыта газа, нефти, электроэнергии, атомных технологий и продукции ядерно-топливного цикла. Доля стран Азиатско-Тихоокеанского региона в экспорте российской нефти возрастет с 3 процентов в настоящее время до 30 процентов в 2020 году, а природного газа - до 15 процентов. Рынки Ближнего Востока, Южной Америки и Африки представляют интерес прежде всего как потенциальные потребители услуг российских энергетических компаний, а также как импортеры энергетических технологий и оборудования для ТЭК. Твердые позиции России на мировых энергетических рынках позволят не только обеспечить стабильный доход от экспорта продукции ТЭК, но и существенно укрепить экономические и политические позиции страны в мире. www.vuzllib.su 2.2 Энергетический рынок России на современном этапе. Российско-индийские связи в сфере энергетикиПохожие главы из других работ:Американо-российские отношения в конце XX-XXI вв. Глава 2 Отношения России и США на современном этапе... Венесуэла: новая политическая система и становление российско-венесуэльских отношений 2.2 Отношения России и Венесуэлы на современном этапеРезультатом продолжающихся весь 2009 г. интенсивных переговоров стало то, что 1 февраля 2010 г. в присутствии Председателя Правительства Российской Федерации В.В. Путина и Министра энергетики и нефти Боливарианской Республики Венесуэла Р... Внешнеторговая политика России Глава II. Внешнеторговая политика России на современном этапе... Внешнеторговая политика России 2.3 Внешнеэкономическая политика России на современном этапеСовременный мир переживает фундаментальные и динамичные изменения, глубоко затрагивающие интересы Российской Федерации и ее граждан. Новая Россия, встав на твердую почву национальных интересов, обрела полноценную роль в глобальных делах... Внешняя торговля России 1.2 Участие России в международной торговле на современном этапеСистема внешнеторговых отношений в России начала формироваться в конце 1991 г. - начале 1992 г. Россия становится все более открытой для зарубежных партнеров, а рыночные принципы все активнее внедряются в ее хозяйственную жизнь... Внешняя торговля России на современном этапе Внешняя торговля России на современном этапеК 2012 году на мировых товарных рынках сложилась ситуация, способствовавшая улучшению условий торговли Российской Федерации с другими странами. Данные о внешней торговле России в 2012 г. представлены в табл.1. (млн. долл... Всемирная Торговая Организация 1.2 Отношения России и ВТО на современном этапеВ середине 1992 г. Российская Федерация получила статус наблюдателя в ГАТТ, когда формально унаследовала данный статус в этой международной организации от бывшего СССР (статус наблюдателя в ГАТТ Советскому Союзу предоставили в 1990 году)... Всемирная торговая организация, ее структура и функции 2. Отношение России и ВТО на современном этапеРоссия ведет переговоры о вступлении в ВТО с 1993 г. В июне 2009 года на заседании межгосударственного совета ЕврАзЭС в Москве премьер-министр России Путин В.В... Особенности внешней политики России на современном этапе 2. Особенности внешней политики России на современном этапе... Отношения между Россией и Грецией Глава 2. Отношения России и Греции на современном этапе... Отношения России и ВТО на современном этапе Отношения России и ВТО на современном этапеВ середине ноября, на саммите АТЭС в Ханое, было, наконец, подписано двустороннее соглашение между Москвой и Вашингтоном о вступлении России в ВТО. Таким образом, преодолен, пожалуй... Роль энергетической дипломатии во внешнеполитической стратегии Российской Федерации Глава I. Внешнеполитическая стратегия России на современном этапе... Российско-индийские связи в сфере энергетики 2.1 Энергетический рынок Индии на современном этапеВ данной главе мы дадим краткую характеристику развития энергетической отрасли в России и Индии на современном этапе. Мы рассмотрим основные характеристики Индии, как импортера энергоносителей и осветим основные проблемы... Рынок международной торговли 1.2 Отношения России и ВТО на современном этапеВ середине 1992 г. Российская Федерация получила статус наблюдателя в ГАТТ, когда формально унаследовала данный статус в этой международной организации от бывшего СССР (статус наблюдателя в ГАТТ Советскому Союзу предоставили в 1990 году)... Сотрудничество Международного валютного фонда с Россией 2.2 Отношения МВФ и России на современном этапеПравительство РФ предлагает уточнить и перераспределить функции Минфина РФ и Центрального банка... mo.bobrodobro.ru |

|

||||||||||||||||||

|

|

||||||||||||||||||

|