PLATTS: РОССИЯ ОЦЕНИВАЕТ СВОИ СПГ-ВОЗМОЖНОСТИ. Спг проекты россииОбзор и перспективы СПГ проектов РоссииВ 2014 году мировое газовое сообщество индустрия отметило 50-летнюю годовщину начала эры сжиженного природного газа (СПГ) Впервые сжижение природного газа было впервые осуществлено еще в XIX веке, а в начале XX века были запущены многочисленные небольшие предприятия по производству СПГ. Первая опытная транспортная перевозка СПГ из Луизианы в Великобританию была осуществлена в 1959 году, после чего состоялось подписание компанией British Gas контракта на импорт СПГ с проектируемого завода по производству СПГ в Алжире. Именно момент запуска в эксплуатацию в 1964 году первого в мире завода по производству СПГ в промышленных масштабах в Алжирском городе Арзю принято считать началом современной эры СПГ. Сегодня природный газ в сжиженном виде является, вероятно, одним из самых перспективных направлений развития энергетики в мире. Производство и сбыт СПГ растут большими темпами: прогнозируется, что большая часть роста межрегиональной торговли газом (87%) до 2030 года будет обеспечена поставками СПГ (в среднем на 7,8% в год), а трубопроводные поставки газа будут расти гораздо медленнее. По прогнозам международных экспертов (PDF, 3 МБ), мировой рынок СПГ к 2020 году достигнет 400 млн тонн, к 2030 году — 500 млн тонн. Министерство энергетики РФ более осторожно оценивает перспективы роста рынка СПГ: 360 млн тонн в 2020 году и 400 млн тонн — в 2030 году. Россия, являясь одним из лидеров мировой газовой промышленности, на рынке сжиженного природного газа пока еще находится в числе отстающих: доля РФ на мировом рынке СПГ составляет 4,5%, однако, строящиеся заводы СПГ и программы по развитию газовой отрасли призваны исправить ситуацию в самое ближайшее время. «Газпром» сегодня успешно развивает сегмент торговли и транспортировки СПГ более чем в десять стран — Японию, Корею, Китай, Индию, Тайвань, Великобританию, США, Кувейт, ОАЭ, Мексику и другие. Большими темпами развиваются проекты, ориентированные на самый емкий рынок Азиатско-Тихоокеанского региона. В первую очередь речь идет о проекте «Сахалин-2», где Газпром совместно с зарубежными партнерами добывает газ и поставляет его на экспорт. Во время визита делегации Газпром во главе с Председателем Правления Алексеем Миллером в Японию в декабре 2016 года был подписан ряд стратегически важных документов, в частности, касательно создания третьей очереди «Сахалина-2». Недавно состоялся спуск на воду очередного ледокольного судна снабжения добывающих платформ Сахалинского проекта. Также активно развивается партнерство с компанией KOGAS в области поставок СПГ из Российской Федерации в Республику Корея. В дополнение к Сахалинскому проекту, на страны АТР нацелен разрабатываемый проект «Владивосток-СПГ», который предполагает строительство в районе Владивостока завода по производству сжиженного природного газа мощностью 10 млн тонн в год. На рынок Европы и Латинской Америки нацелен строящийся в районе морского порта Усть-Луга «Балтийский СПГ» — завод по сжижению природного газа в Ленинградской области мощностью 10 млн тонн. Его сжиженный газ также предполагается использовать для газоснабжения Калининградской области — для этого Газпром сооружает регазификационный терминал на побережье Балтийского моря. Отдельного внимания заслуживает мегапроект «Ямал». На полуострове Ямал активно формируется новый центр газодобычи, который в перспективе станет одним из основных для развития газовой отрасли России — на Ямале будет производиться до 360 млрд куб. м голубого топлива. В структуру Мегапроекта входят крупнейшие газовые месторождения Бованенковской, Тамбейской и Южной промышленных зон, система транспортировки углеводородов, масштабная инфраструктура и система обеспечения на основе высокоэффективных инновационных технологий. Проект «Ямал СПГ» — интегрированный проект по добыче, сжижению и поставкам природного газа мощностью 16,5 млн тонн на ресурсной базе Южно-Тамбейского месторождения. Сжиженный газ с Севера будет поставляться морским путем в Западную Европу и на рынки Азиатско-Тихоокеанского региона. По прогнозу министра энергетики России Александра Новак, упомянутые и другие планируемые крупнейшие российские СПГ-проекты, развитие малотоннажного производства СПГ и стимулирование внутреннего российского спроса на сжиженный газ, позволят увеличить производство сжиженного природного газа в России к 2030 году до 80 млн тонн, а долю России на мировом рынке — до 20%. К этому амбициозному заявлению, как мы видим, имеются все основания. kuznetsk-dobycha.gazprom.ru Крупные нефтегазовые проекты в РФ 2017На просторах запрещенной в РФ социальной сети LinkedIn случайно нашел любопытную статью посвященную актуальным российским проектам в нефтегазовой сфере. Она достаточно обзорная, но дает некоторое представление об энергетической стратегии принятой в стране на ближайшие годы. Так, что я взял на себя смелость в силу разумения перевести этот опус на русский язык. Судя по всему планы не только амбициозны, но и вполне реалистичны. В общем встречайте — нефтегазовые проекты актуальные в 2017 году на просторах Российской федерации: Несмотря на шаткость экономики в течение последних двух лет, Россия активно развивает нефтегазовый сектор с помощью многомиллиардных инвестиций в проекты связанные с нефтью и газом. Благодаря панбалтийскому трубопроводу, усилению нефтяных и газовых торговых площадок, а также массе транспортных сделок, амбиции России на международном энергетическом рынке не получится игнорировать. Ниже представлен срез крупных российских нефтяных и газовых проектов актуальных для мониторинга в 2017 году. Оглавление

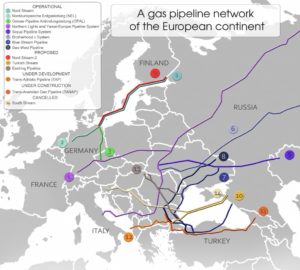

Совместные Российско Европейские проекты в нефтегазе 2017Северный поток 2 — Nord Stream 2Стоимость: $11 миллиардов Временной промежуток: 2016-2019 Германия получает 38% поставок природного газа из России и спрос продолжает расти. По мнению России, для того чтобы удовлетворить спрос и прочнее утвердится на Европейском рынке необходим новый трубопровод. Он позволит увеличить поставки газа в Европу в обход нестабильной Украины. По проекту Газпрома трубопровод будет перекачивать сжиженный природный газ из Выборга в России до терминала в Грайфсвальде на северном побережье Германии — подводный путь около 1200 километров. На пике производительности Nord Stream 2 будет поставлять ежегодно порядка 55 миллиардов кубических метров газа в Европу. Несмотря на противоречивый характер этого проекта, подвергшийся резкому осуждение со стороны США и польского правительства, Газпром не намерен отступать. В Октябре 2016 начались первые поставки труб для проекта, в том числе из подразделений немецкой EUROPIPE GmbH. Начало поставки газа в рамках проекта запланировано на 2019 году.

В строительстве участвует целый ряд иностранных подрядчиков и компаний. В их числе Shell, французская Engie и австрийская OMV AG которые вовлечены в Nord Stream 2 с момента его создания. Компании вовлеченные в Nord Stream 2 встретились в Санкт-Петербурге в октябре 2016 года, чтобы подтвердить свою поддержку проекта. Какой бы ни была точка зрения международных комментаторов, Газпром более чем когда-либо намерен продолжать строительство трубопровода. СПГ-хаб в Санкт-Петербурге — LNG hub in St. PetersburgСтоимость: не утверждена Временной промежуток: 2018 и далее Балтийское море уже стало очагом бурной активности в секторе СПГ. Терминалы, такие как Клайпеда в Литве и польский Свиноуйсьце, так же в стадии разработки площадка в Гетеборге Швеция, делают его одним из самых конкурентных регионов на рынке нефти и газа. В сочетании с увеличением спроса на СПГ, от региональных паромных операторов, которые применяют СПГ для заправки своих флотов, легко понять почему Россия хочет отхватить кусочек Балтийского пирога. Следовательно Россия будет развивать объекты хранения и переработки вокруг Санкт-Петербурга с прицелом на прибалтийские порты. СПГ Горская — русская инвестиционная компания специализирующаяся на проектах в газовой сфере, одобрила строительство нового терминала СПГ в порту Санкт-Петербурга. Предлагаемый СПГ Горская план — амбициозен: плавучий завод собранный на трех баржах, газопровод, эстакада, причал и три бункера. Компания надеется начать производство в 2018, и довести его до 1,26 млн тонн газа ежегодно. (прим. пер. — чуть подробнее можно узнать здесь) Стремление России утвердить себя в качестве основного игрока на формирующемся рынке СПГ в Балтийском регионе скорее всего в дальнейшем выльется в ряд новых объектов. Соответственно, ожидается большой спрос на машины, оборудование и ноу-хау в Санкт-Петербурге и его окрестностях в ближайшем будущем. SPIMEX integrationСтоимость: неизвестна на момент написания Временные рамки: уточняются Санкт-Петербургская международная товарно-сырьевая биржа (SPIMEX) является предметом споров среди международных компаний заинтересованных в российском газе из-за непрозрачного ценообразованию и пробематичности сотрудничества в деле раскрытия объемов торгов. И вот теперь, Товарно-Сырьевая биржа открывается миру с целью повышения потенциала Санкт-Петербуржского газового хаба. Россия, продолжая очаровывать Европу, предпринимает шаги с целью сделать цены на газ более прозрачными для международного спотового рынка. Интеграция SPIMEX в систему глобальной торговли будет гарантировать России площадку мирового класса, с соответствующей транспортной и складской инфраструктурой. Российские ресурсы по российским ценам давняя цель администрации Путина. С СПбМТСБ, она может быть ближе, чем когда-либо. Нефтегазовые проекты в центральной России 2017

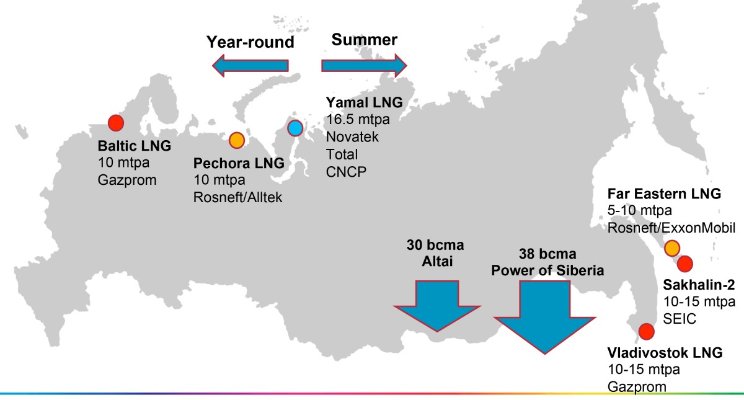

Ямал-СПГ — Yamal LNG PlantСтоимость: $27 миллиардов Временной промежуток: 2016-2018 Ямал является еще одной важной частью российской стратегии на рынке СПГ. С волнами международных инвестиций, в том числе в виде кредитов вежливости на 12 миллиардов долларов от консорциума китайских банков — финансирование на объекте было полностью обеспечено, а строительство идет полным ходом. Основной заинтересованной стороной является Новатэк, с жизненно важными строительными компонентами. Так же ряд иностранных компаний осуществляет поставки на Ямал. К примеру норвежская компания TEEKAY LNG Partners заявила в сентябре 2016 года, что производит для Ямала 6 новых судов — Газовозы емкостью в 172 тыс.м.куб. — MEGI LNG. Французская компания Technip выиграла тендер на оснащение завода всеми необходимыми технологическими модулями. Technip доставил модули на площадку в конце 2015 года. Несмотря на санкций со стороны США, объявленные сразу после утверждения проекта строительства объекта на Ямале, Новатэк чувствует себя вполне уверенно. В сентябре 2016 было заявлено 76% готовности трубопроводов и технологических линий. В целом конструкция, как говорят, готова на 60% (на момент написания). После ввода в эксплуатацию первая отгрузка ожидается в 2017 году. Ямал СПГ будет производить до 16,5 млн тонн СПГ ежегодно после выхода на плановую мощность. Caspian exploration and transportationСтоимость: не известна на момент написания Временные рамки: уточняются Основное производство в каспийском регионе сосредоточено за пределами русской береговой линии, поэтому транспортировка является ключевым вопросом для российских компаний в регионе. Пока некоторые компании, как например Лукойл который анонсировал в сентябре 2016 года начало добычи нефти на месторождении Владимир Филлановский — активно изучают море, другие сосредоточены на увязке транспортных сделок. Азербайджанская SOCAR и российская Транснефть, к примеру, подписали новый договор по транспортировке нефти в феврале 2016 года. Использование трубопровода Баку-Новороссийск, а также хранение нефти на терминале Азери Сангачал. SOCAR будет транспортировать 1,3 миллиона тонн нефти ежемесячно из Каспийского моря. Транснефть имеет давнюю историю деятельности в Каспийском регионе. С 2008 года под её контролем 31% доли Каспийского трубопроводного консорциума (КТК) — это делает Транснефть держателем контрольного пакета акций группы. КТК также является жизненно важным трубопроводом, соединяющим Каспийское месторождение Тенгиз с российским побережьем Черного моря. Россия нацелена обезопасить не только свои собственные линии снабжения, но и те которые идут в Европу и за ее пределы. Ожидается вал транспортных сделок и переговоров в стадии реализации в 2017 году и позднее. Нефтегазовые проекты на Дальнем Востоке 2017

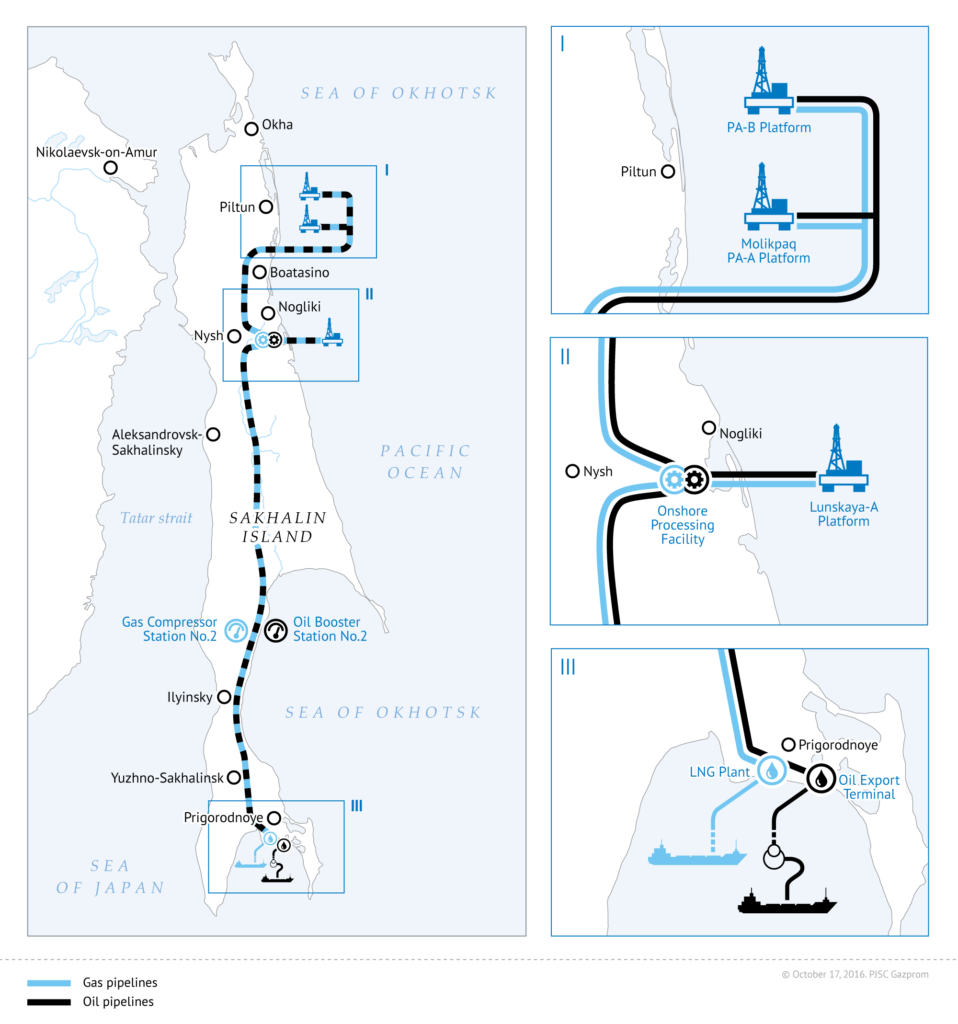

Сахалин 2 газовый хаб — Sakhalin-2 gas hubСтоимость: на момент написания — неизвестна Временные рамки: 2015 — 2021 Газпром и Royal-Dutch Shell (Shell) встретились в Сочи конце февраля утвердить меморандум о взаимопонимании (МОВ) определяющий дорожную карту для перехода к проекту по расширению Сахалин II с добавлением третьей линии по производству сжиженного природного газа (СПГ) на существующем производственном комплексе Пригородное на юге острова Сахалин на Дальнем Востоке России. Этот проект поезда третьего СПГ Сахалин II был в интенсивной дискуссии между Газпромом и его партнерами Shell, Mitsui & Co (Mitsui) и Mitsubishi Corporation (Mitsubishi), как каждый член СП Сахалин Энерджи имели различные мнения относительно такого расширения. Россия планирует добавить третью производственную линию в рамках существующего комплекса ЛНГ Сахалин-2, который в настоящее время производит 10 миллионов тонн газа в год. Газпром будет инициатором проекта, в сотрудничестве с Shell, а также японская Mitsui и Mitsubishi. Мицуи управляющий директор СНГ, Хироши Мегуро, ожидает третий СПГ планируется сжижения поезд сайта добавит дополнительные 5,4 млн тонн газа с поставкой каждый год. В 2015 Сахалин-2 добывал около 10,8 млн тонн природного газа, наряду с 5,15 млн тонн нефти, что делает его одним из ведущих в мире завода СПГ. Shell, которая владеет 27,5% акций в проекте, утверждает что Сахалин-2 источника 4% мирового производства СПГ, с Южной Кореей и Японией в качестве своих ключевых потребителей. Подготовка документации для проектирования в первом приближении была близка к завершению в начале октября 2016 года. Газпром надеется, что третья линия войдет в работу в 2021 году. В результате, вместе с этим и другими проектами в рамках СПГ стратегии, Россия может утвердится в статусе мирового лидера в области добычи природного газа. Сила сибири — Power of Siberia China PipelineСтоимость: $20 миллиардов total ($1.17 in 2016) Временные рамки: 2016-2019 Огромный промышленный комплекс, в сочетании с гигантским населением, накладывает жесткие требования к энергетической сети Китая. Выработка электроэнергии на севере страны, является особенно горячей темой. В настоящее время Китай надеется привлечь огромные запасы природных ресурсов Сибири и утолить свои потребности в энергии и углеводородах. Газпром и Китайская национальная нефтяная компания (CNPC) подписали контракт в сентябре 2016 года, на строительство трансграничного участока Силы Сибири, который пройдет под рекой Амур. Западные сибирские месторождения Газпрома станут источником для его китайских поставщиков. Такова потребность Китая для стабильных поставок энергоносителей, что CNPC и Газпром подписали соглашение Газпрому на поставку 38 млрд кубометров газа в течение 30 лет. За этот период Китай приобретет $ 400 млрд газа из Газпрома. Несмотря на соглашения, трубопровод Сила Сибири пережила финансирование беды в последние годы. Газпром снова сократил бюджеты в феврале 2016 года. Государственная энергетическая монополия впоследствии потратит $ 1,17 млрд на трубопровод в этом году — менее половины бюджета 2015, он составлял $ 2,6 млрд. Председатель Газпрома Алексей Миллер, не смотря на это заявил, что первые поставки в Китай начнутся в 2019 году. Выводы

Российское «нефтяное оружие» (Petro-power) становится все более явной угрозой для всех государств, которые покупают российскую нефть и газ. Очевидно, что это особенно актуально для маленьких, бедных, высоко зависимых государств. Все то, что русские называют «ближним-зарубежьем» — бывшие советские государства. Как мы уже видели, Россия использовала свое влияние чтобы холить своих друзей и наказывать врагов, стремясь вернуть свое влияние в регионе. Оно показало, что может быть эффективным даже в условиях когда Россия не может произвольно устанавливать цены на углеводороды, для кто посмеет перечить. Тем не менее, влияние действий России выходит далеко за рамки непосредственных соседей России. Например, у Западной Европы тоже есть поводы для беспокойства. Несмотря на то, что она в меньшей степени зависит от России, чем постсоветское пространство, готовность Москвы безжалостно использовать свое энергетическое оружие изрядно беспокоит государства ЕС. Как мы уже видели, все более активные усилия прилагаются, чтобы убедить Россию подписать Энергитеческую Хартию которая бы сдерживала рост её влияния. У других стран, таких как США, также есть основания беспокоиться о российском нефтяном богатстве. В то время как США не зависит напрямую от российской нефти и газа, у него есть много союзников которые вполне себе зависят. Кроме того Россия оказывает влияние на мировые цены, особенно в сегодняшних условиях, когда рынок углеводородов скорее «рынок продавца». Недавно РФ пыталась усилить этот рычаг, создав организацию природных экспортеров газа, по образцу ОПЕК. Любое решение Москвы ограничить производство немедленно вызовет скачки мировых цен на энерго-ресурсы. И, наконец, США и другие страны беспокоит еще один аспект Российской стратегии «нефте-власти» — огромные запасы доходов от нефти и газа, которые Москва накопила. К началу 2008 года Россия и сформировала более $ 157 миллиардов в своем «Стабилизационном фонде» и это только один из ряда «суверенных фондов», которые появились в последние годы во всем мире (Kramer, 2008). Тревожно то, что эти суверенные фонды часто находятся в руках стран, которые не являются ни демократическими, ни рыночными. Так же все больше стран с региональными и даже геополитическими амбициями контролируют крупные инвестиционные фонды. Короче говоря, рост цен на нефть и газ привел к фундаментальному перераспределению мирового богатства. Можно обратить внимание, что государства «экспортеры нефти» имели коллективное сальдо платежного баланса в $ 88 млрд в 2002 году и 571 млрд $ в 2006 году. Увеличение почти в пять раз всего за четыре года. Несмотря на текущее снижение цен на нефть, прогнозы в более долгосрочной перспективе более отрезвляюще. В недавнем докладе прогнозируется, что суверенные фонды могут вырасти с $ 2,5 трлн в 2007 году до $ 27700 млрд в 2022 г. Таким образом, мир с опаской наблюдает за ростом политических амбиций «нефтегосударств», таких как Россия. Серьезный повод для беспокойства. И все страны, а не только Эстонии или Беларусь, должны быть осведомлены о золотом правиле: «Кто платит, тот и заказывает музыку». Источник Автор: Jeff Letellier — Commissioning Manager at Technip

Пара комментариев:

Актуальные ресурсы для мониторинга публикаций по основным проектам в нефтегазе:

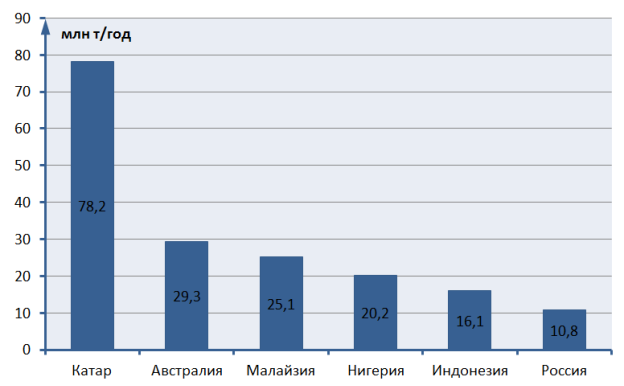

cadsupport.ru Настоящее и будущее российского СПГ на мировом рынкеБиблиографическое описание:Казаков А. М., Олейник М. А. Настоящее и будущее российского СПГ на мировом рынке [Текст] // Технические науки в России и за рубежом: материалы VII Междунар. науч. конф. (г. Москва, ноябрь 2017 г.). — М.: Буки-Веди, 2017. С. 75-82. URL https://moluch.ru/conf/tech/archive/286/13147/ (дата обращения: 23.08.2018). Мировой рынок сжиженного природного газа (СПГ) в последние годы демонстрирует ускоренное развитие. Стремясь расширить на нем свое присутствие, Россия планирует значительно нарастить мощности по сжижению природного газа, реализовав ряд крупных экспортоориентированных проектов в среднесрочной перспективе. В статье рассмотрены такие вопросы, как состояние российского экспорта СПГ на сегодняшний день, его направления, проблемы и перспективы. Ключевые слова: сжиженный природный газ, СПГ, торговля, экспорт, развитие, перспективы, проекты The global market for liquefied natural gas (LNG) in recent years shows the rapid development. To expand the presence there, Russia plans to increase the power of liquefaction of natural gas by realising the great number of export-oriented projects in medium-term. In this article are considered such questions as a state of Russian export of LNG at present, its direction, problems and perspectives. Keywords: liquid natural gas, LNG, trade, export, development, prospects, projects Являясь безусловным лидером мировой газовой промышленности, Россия на рынке сжиженного природного газа (СПГ) все еще находится в числе отстающих, а сегодняшние экономические реалии явно не способствуют исправлению ситуации. Санкции, низкие цены на углеводороды и стремительный рост конкуренции за рынки сбыта СПГ заставляют российские нефтегазовые компании кардинально пересматривать планы по реализации СПГ-проектов и переносить сроки их ввода в эксплуатацию на более поздний период. Не в пользу развития отечественной СПГ-индустрии играет также изменчивый характер мирового рынка, не позволяющий сформировать долгосрочные планы по развитию отрасли [1]. Крупнейшими в мире экспортерами СПГ являются Катар, Австралия, Малайзия, Нигерия и Индонезия. Россия в этом списке стоит только на восьмом месте (рис. 1) [2]. Рис. 1. Объемы производства СПГ пятерки крупнейших стран-экспортеров и России «Сахалин-2», совместный проект ОАО «Газпром» и компании Shell, — единственный завод по сжижению природного газа в России, запущенный в 2009 году — работает на максимуме своих возможностей, производя свыше 10 млн тонн в год. Все новые проекты по производству СПГ, анонсированные уже несколько лет назад, никак не перешагнут рубеж принятия окончательных инвестиционных решений [3]. Наиболее перспективным для российских СПГ-проектов представляется рынок Азиатско-Тихоокеанского региона (АТР), поэтому большинство запланированных к строительству мощностей ориентированы на него. Причем сегодня он рассматривается не только как емкий и растущий ранок сбыта, но и как источник привлечения финансирования проектов (важный фактор в условиях санкционного ограничения доступа российских компаний к западным рынкам) [1]. В 2016 году доля СПГ в доходах казны от всего экспорта природного газа составила около 9 %. Основная часть российского СПГ (табл. 1) экспортируется в Японию, где после аварии на АЭС в Фукусиме спрос на сжиженный природный газ стабильно растет, что в свою очередь подталкивает цены вверх. Помимо этого, голубое сжиженное топливо в больших объемах поставляется в Южную Корею, Тайвань и Китай, для которых объемы поставок российского СПГ в последние годы начали стремительно расти. Доля России в мировом экспорте СПГ на 2016 г составила 8,1 % [4]. Таблица 1 Объемы экспорта СПГ из России встраны АТР

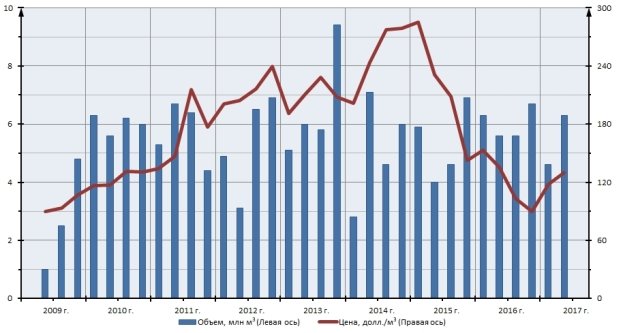

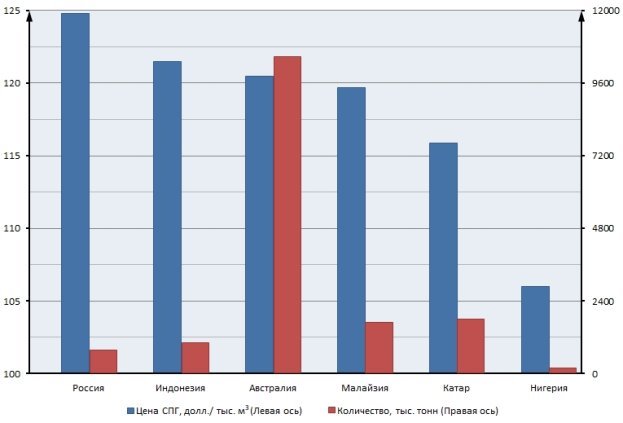

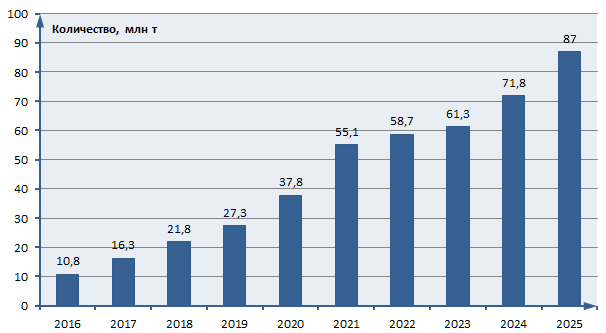

В последнее время отрицательной тенденцией стало падение доходов от экспорта: они составили $1,971 млрд в 2017 году по сравнению с $2,124 млрд за аналогичный период 2016 года, что на 7,1 % меньше [7]. Главной причиной тому является избыточное предложение в Азии. В 2016 г. в мире было произведено 250 млн т СПГ, треть — в Катаре; появилось 18,2 млн т/г новых мощностей по производству сжиженного природного газа, а в 2017 г. прогнозировался рост еще на 33,5 млн т/г. Из них 16,5 млн т/г — в России: должна заработать первая очередь «Ямал СПГ» (подконтролен «Новатэку») [5]. Кроме того, обороты наращивает и Австралия: в 2017–2018 гг. экспорт СПГ составит 63,8 млн тонн по сравнению с 52 млн тонн в 2016–2017 гг., что вплотную приблизит ее к Катару [6]. Но на фоне общего падения прибыли с экспорта СПГ, продукция российского завода «Сахалин-2», по большей части принадлежащего «Газпрому», оказалась самой дорогостоящей: с каждого проданного миллиона кубометров компания получает в среднем $124,8 тыс. чистой прибыли (рис. 2). Рис. 2. Объемы экспорта СПГ из России и его цена в период 2013–2017 гг. Несмотря на то, что стоимость СПГ варьируется в зависимости от времени года и спроса на рынке, согласно данным ОПЕК на апрель 2016 г., Россия стабильно продаёт газ дороже своих конкурентов как минимум последние два с половиной года, хотя по объемам торговли значительно им уступает (рис. 3) [8]. Рис. 3. Объемы экспорта СПГ и его цена за апрель 2016 г. Традиционно рынки Японии и Южной Кореи были самыми притягательными для поставщиков: высокие внутренние цены на газ делают поставки туда более выгодными, чем в Европу. Неудивительно, что именно здешние рынки и облюбовал «Газпром», реализуя здесь львиную долю продукции с «Сахалина-2». Российский газ очень конкурентоспособен: низкие затраты на добычу, транспортировку и сжижение позволяют завышать цену, а непосредственная близость к Японии и Корее делает итоговую стоимость, с учётом доставки, меньше либо равной стоимости газа конкурентов. К примеру, чтобы доставить газ танкером от Австралии потребуется неделя, в то время как из России газ достигнет потребителя уже через день. Малотоннажное производство Малотоннажным заводом СПГ считается предприятие с объемом производства до 100 тыс. т/г (заводы с мощностью до 1 млн т/г — среднетоннажные, более производительные относятся к крупным). Сравнительно низкие затраты на строительство малотоннажных заводов СПГ позволяют производить дешевое топливо, в том числе для удаленных от трубопроводов территорий страны. Однако все чаще продукция таких предприятий идет на экспорт. Потребители СПГ, производимого небольшими заводами, особые: это объекты или предприятия с автономной газификацией [9]. Интерес к развитию малотоннажного производства СПГ сегодня проявляют «Газпром» и другие игроки российского газового рынка. Мощность каждого из малотоннажных заводов, принадлежащих «дочке» Газпрома ЗАО «Криогаз», составляет от 9 до 23 тыс. тонн сжиженного природного газа в год [10]. Один из них — малотоннажный комплекс, совмещенный с АГНКС на базе ГРС Калининград-1. СПГ с данного завода экспортируется автомобильным транспортом промышленным и коммунально-бытовым потребителям Польши, не подключенным к газотранспортной сети [11]. Другой малотоннажный завод СПГ, направляющий свою продукцию на экспорт, находится в Пскове, где основными направлениями поставок СПГ являются Северо-Западный регион России и Европа. ООО «Газпром экспорт» и Eesti Gaas в мае 2016 года подписали соглашение о намерениях по сотрудничеству в сфере поставок СПГ, производимого на заводе, на рынок Эстонии. Таким образом, с февраля 2017 году эстонская компания Tallink заправляет свой новый пассажирский паром Megastar сжиженным природным газом, производимым в Пскове [12]. Уральский СПГ экспортируется в Астану. 15 февраля 2017 г. в Казахстан была отгружена первая партия российского СПГ (19 тонн), сжиженного на ГРС-4 в г. Екатеринбург. Тем самым была открыта новая глава в энергетическом партнерстве России и Казахстана [13]. Малотоннажное производство использует криогенное оборудование, спроектированное российскими машиностроительными заводами и пользующееся спросом у зарубежных покупателей. По данным российского производителя криогенного оборудования компании «Криогенмаш», более чем из 260 малых и средних заводов по сжижению газа в Китае 90 работают на российском оборудовании. Значительно увеличить присутствие России на мировом рынке СПГ малотоннажное производство не может из-за ограниченности рынка потребления сжиженного природного газа в небольших объемах. А на внутреннем рынке СПГ сложно конкурировать с трубопроводным топливом: отечественному потребителю газ поставляют в основном по газопроводам, разветвленная сеть которых сконцентрирована в европейской части страны. Но у российских малотоннажных производств вполне есть шансы занять свой сегмент зарубежного рынка с постоянными потребителями [10]. Перспективы развития отечественной СПГ-индустрии Государственная энергетическая стратегия предполагает значительное наращивание производственных мощностей: так, согласно оптимистичным прогнозам Минэнерго [14], к 2020 году доля России на мировом рынке СПГ может вырасти до 14,3 % (55,1 млн тонн), а в 2025 году — до 19,3 % (87 млн тонн) за счет реализации крупных проектов (табл. 2). Кроме того, российские газовые компании настроены еще более оптимистично: к примеру, руководство «Новатэка» считает, что к 2025–2030 гг. Россия займет все 20 % мирового рынка СПГ. Таблица 2 Крупнотоннажные СПГ-проекты России [2]

В настоящее время на заключительной стадии практической реализации находится лишь один проект — «Ямал СПГ». Финансирование проекта общей суммой $27 млрд полностью закрыто, законтрактован практически весь объем СПГ (96 %), большая часть объектов (в том числе порт и международный аэропорт) готова к эксплуатации. Кроме того, запущено строительство линейки 15-ти уникальных танкеров-газовозов ледового газа, причем два из них, «Кристоф де Маржери» и «Эдуард Толль», уже спущены на воду. Реализация проекта «Ямал-СПГ» позволит России занять одну из лидирующих позиций в отрасли [16]. Другие СПГ-проекты не предусматривают реализации в ближайшей перспективе (рис. 4). Рис. 4. География экспортоориентированных российских СПГ-проектов На введении в эксплуатацию завода по сжижению природного газа на Ямале руководство «Новатэка» пообещало не останавливаться. Второй проект компании «Арктик СПГ» предполагает последовательный запуск трех технологических линий сжижения мощностью по 5,5 млн т/г каждая. В отличие от «Ямала СПГ», стоимость «Арктик СПГ», вероятно, будет значительно меньше. Уникальным проект делает тот факт, что половину производимого СПГ планируется продавать по краткосрочным спотовым контрактам. Такая схема, являющаяся основным риском предприятия, осложняет привлечение внешнего финансирования, поэтому до сих пор состав акционеров и конкретные источники инвестиций достоверно не определены. Несмотря на все трудности, данный проект вполне вероятно будет реализован до 2025 года [15]. «Владивосток СПГ» — второй восточный СПГ-проект «Газпрома», предусматривающий строительство завода по сжижению природного газа в районе Владивостока, максимальная мощность которого составит 15 млн т/г. Запуск проекта запланирован на 2018 год, но срок вряд ли будет выдержан, т. к. на сегодняшний день проект не входит в список приоритетных. Одной из возможных причин заморозки проекта может быть конкуренция с расширяющимся проектом «Сахалин-2», мощность которого планируется нарастить до 16,2 млн т/г к 2021 году с предпосылками дальнейшего расширения [17]. Крупный проект «Газпрома» в западной части России — «Балтийский СПГ» — предусматривает строительство завода по сжижению природного газа мощностью 10 млн т/г (с возможностью расширения до 15 млн т/г) в районе порта Усть-Луга Ленинградской области. Изначально ввод завода в эксплуатацию планировался в 2018 году, но срок был сдвинут до 2021 года. Большая часть продукции «Балтийского СПГ» будет отправляться на экспорт. Однако, на проект возложена и другая, стратегическая задача — создание альтернативного прямого маршрута поставок газа в Калининградскую область, где будет построен регазификационный терминал мощностью 9 млн м3/сут, достаточной для полного обеспечения потребностей региона. Сейчас природный газ поступает туда по газопроводу транзитом через Литву. «Роснефть» совместно со своим партнером ExxonMobil (США) реализует проект строительства завода по производству СПГ на юге Сахалина — «Дальневосточный СПГ». По информации российской нефтяной компании, в рамках первой стадии проектирования разработан концептуальный проект, определены параметры и согласована предполагаемая площадка для строительства, технология сжижения газа, проведена подготовка к началу второй стадии проектирования. Проектная мощность завода — 5 млн т/г, а сырьевая база — месторождения проекта «Сахалин-1» и запасы «Роснефти» на Дальнем Востоке. Сроки реализации проекта постоянно переносятся, по последней информации он будет запущен после 2023 года [17]. Перспективы проекта «Печора СПГ», реализуемого «Роснефтью» и группой Alltech, предполагающего строительство завода мощностью 2,6 млн т/год на первом этапе (позднее — 5,9 млн т/год), также туманны. Поскольку по Федеральному закону «Об экспорте газа» организация экспорта СПГ проекту пока не разрешена (до внесения в него ожидаемых поправок), скорее всего проект не будет реализован в заявленный срок (2023 г.) [15]. Так или иначе, в случае реализации перечисленных крупных СПГ-проектов в заявленные сроки, объемы производства в стране будут стабильно увеличиваться с каждым годом (рис. 5). Рис. 5. Рост российского производства СПГ при реализации известных проектов в заявленные сроки Помимо существующих рынков сбыта СПГ, Россия, запуская новые производственные мощности, заключает контракты на поставки СПГ в Европу. Испанская Gas Natural Fenosa подписала контракт на закупку сжиженного природного газа у «Ямал СПГ» сроком на 25 лет. Ежегодно Fenosa будет получать 3,2 млрд м3 СПГ (2,32 млн тонн) с ямальского проекта Новатэка. Поставки должны начаться до конца 2020 года. Все это идет вразрез с намерениями одного из главных партнеров Испании — США. Американцы активно поставляют СПГ в страну, но теперь туда придут российские экспортеры, у которых есть одно важное преимущество — цена. СПГ американского производства дороже российского газа на 70–80 % [18]. Ранее «Ямал-СПГ» уже подписал соглашение с китайской CNPC на поставку не менее 3 млн тонн СПГ в год в течение 15 лет с возможностью пролонгации. Сейчас Новатэк ведет переговоры о продаже СПГ с Японией, Кореей и Индией. Помимо этого, Россия будет поставлять СПГ в Пакистан. Соглашение об этом подписали правительства двух стран. По данным Минэнерго России, документ рассчитан на три года с последующей автоматической пролонгацией на трехлетние периоды. «Газпром» и госкомпания Pakistan LNG ltd планируют в течение двух месяцев подготовиться к подписанию долгосрочного договора купли-продажи сжиженного газа. Российский СПГ будет использоваться электростанциями Пакистана. В каких объемах, правда, пока неизвестно [19]. В целом, говоря о СПГ-сегменте отечественного топливно-энергетического комплекса, следует отметить, что, несмотря на имеющиеся и умножающиеся трудности, работы по ряду крупнотоннажных проектов ведутся в той или иной мере. По заявлению президента Владимира Путина Россия имеет возможности нарастить свою долю на мировом рынке СПГ и должна воспользоваться ими сполна, реализовав намеченные масштабные проекты. Литература:

Основные термины (генерируются автоматически): Россия, сжиженный природный газ, LNG, природный газ, Ямал, мировой рынок, проект, CNPC, малотоннажное производство, Япония. moluch.ru Аналитики «Сколково» предупредили о рисках СПГ-проектов в России :: Бизнес :: РБКОсновные риски для российских СПГ-проектов — новые санкции и высокая себестоимость, говорится в исследовании энергетического центра бизнес-школы «Сколково». При оптимистичном сценарии экспорт СПГ из России превысит 60 млн т  Завод по производству сжиженного природного газа (Фото: Сергей Фадеичев / ТАСС) Нехватка технологий Риск возможного усиления санкций против России и отдельных российских компаний может повлиять на их инвестиционные решения о вводе в строй новых проектов в области сжижения природного газа (СПГ), говорится в исследовании «Трансформирующийся глобальный рынок СПГ: как России не упустить окно возможностей?», которое подготовили аналитики энергоцентра бизнес-школы «Сколково» под руководством Татьяны Митровой (у РБК есть копия). В России сейчас действует два СПГ-проекта: две очереди завода «Сахалин-2» мощностью 10,8 млн т в год, контроль в котором принадлежит «Газпрому», и первая очередь проекта «Ямал СПГ» (50,1% у НОВАТЭКа) на 5,5 млн т в год. «Ямал СПГ» строит еще две очереди мощностью по 5,5 млн т каждая и еще одну очередь на 0,9 млн т (среднетоннажное производство СПГ), которые должны быть завершены в 2019 году. К тому же НОВАТЭК планирует построить второй СПГ-завод «Арктик СПГ-2» мощностью 19,8 млн т к 2022–2023 годам. К этому времени может заработать завод «Балтийский СПГ» «Газпрома» мощностью 10 млн т в год. По проектам «Роснефти» «Дальневосточный СПГ» (5 млн т в год) и «Печора СПГ» (до 10 млн т в год) еще не готовы финансовые обоснования. Эксперты «Сколково» полагают, что эти проекты могут быть введены после 2030 года. Возможные новые санкции могут поставить под вопрос даже покупку необходимого оборудования для российских СПГ-проектов, отмечают аналитики. Это делает еще более актуальной разработку собственных технологий сжижения СПГ или локализацию зарубежных решений, добавляют они. В России пока нет своей технологии крупнотоннажного производства СПГ. На «Сахалине-2» используется технология британско-нидерландского концерна Shell, и, вероятно, она же будет применяться при расширении «Сахалина-2», а также при строительстве завода «Балтийский СПГ». На «Ямал СПГ» — технология американской Air Products, но на проекте «Арктик СПГ-2» планируется использовать технологию германской Linde, с которой у НОВАТЭКа уже подписано соглашение о стратегическом сотрудничестве. Поскольку СПГ-проектам угрожает запрет пользования иностранными технологиями сжижения в случае усиления санкций против России, НОВАТЭКу и «Газпрому» следует учесть эти риски и продумать альтернативу, указывают эксперты «Сколково». НОВАТЭК в марте 2018 года запатентовал технологию среднетоннажного производства СПГ «Арктический каскад» для выпуска 0,9 млн т газа в год. А «Газпром» заказал разработку похожей технологии для производства около 1 млн т СПГ НПО «Криомаш». НОВАТЭК начнет сжижать газ при помощи природного холодаТемпы роста предложения СПГ в мире могут превысить темпы роста спроса, сказал РБК аналитик «Сколково» Александр Собко. Это ведет к угрозе переизбытка газа на рынке и обостряет конкуренцию среди мировых производителей. Общемировой объем потребления СПГ в 2017 году, по его данным, составил 285 млн т, это соответствовало объему его реального производства. При этом совокупные мощности по производству СПГ составляли около 365 млн т в год, но часть из них простаивает или недозагружена. Неопределенность спроса на сжиженный газ в мире и волатильность цен на СПГ приводят к трудностям в принятии решений по созданию новых мощностей, требующих крупных инвестиций, добавляет он. «Несколько лет подряд спрос на СПГ стагнировал: в 2012–2016 годах его среднегодовые темпы роста снизились до 0,4% в год и на фоне бурного роста мощностей по сжижению к 2017–2018 годам все ждали появления «газового пузыря», а вместо этого получили всплеск спроса на этот вид топлива в 2017 году на 11% к уровню предыдущего года. Основным покупателем стал Китай, решивший приобрести на 46% больше газа, чем в 2016 году», — говорится в исследовании «Сколково». Высокие затраты Чтобы не уступить рынки Катару, Австралии или даже США, российские НОВАТЭК, «Газпром», «Роснефть» должны оптимизировать свои затраты по всей цепочке производства газа: от добычи и транспортировки до поставок и регазификации, а также наладить собственный трейдинг СПГ, отмечают эксперты «Сколково». Одна из причин высоких затрат — удаленность проектов от основных потребителей, в частности, это касается арктических проектов. На себестоимости также сказываются привлечение иностранной техники для строительства заводов и перевозки топлива (например, танкеры для СПГ-завода НОВАТЭКа заказали на верфях Южной Кореи) и высокая стоимость привлечения капитала. Полные затраты по всей цепочке производства СПГ с поставкой в Бельгию к 2025 году с «Ямал СПГ» эксперты «Сколково» оценили в более $6 за MBTU (1 млн британских тепловых единиц), «Балтийского СПГ» — около $5 за MBTU. При поставке в страны АТР, включая Китай, у «Ямал СПГ» затраты могут составлять более $8 за MBTU. А у первых двух очередей «Сахалина-2» этот показатель значительно меньше — менее $4 за MBTU при поставках в страны Азии. При поставках в Китай «Ямал СПГ» также уступает катарскому газу, а при поставках в Европу — трубопроводному газу из Норвегии и Алжира, говорится в исследовании. Но значительно дороже обходятся поставки СПГ из Австралии и Мозамбика — около $11 за MBTU. Представитель НОВАТЭКа не стал комментировать расчеты «Сколково» по полному циклу затрат по СПГ-проектам компании. Но зампред правления НОВАТЭКа Денис Храмов говорил на Всемирном экономическом форуме в Давосе в январе 2018 года о планах снижения стоимости затрат при строительства нового СПГ-завода «Арктик СПГ-2». «Наши инженерные решения приведут к тому, что помимо очень низких затрат на добычу и геологоразведку мы сможем достичь показателя затрат на сжижение газа менее $2 за миллион британских тепловых единиц», — отмечал он. Операционные затраты на сжижение газа на «Ямал СПГ», по оценке Vygon Consulting, составляют около $2,85 за MBTU. Стоимость транспортировки СПГ из российской Арктики в АТР аналитики Vygon Consulting оценивала от $1,84 до $2,49 за MBTU в зависимости от маршрута доставки. Пресс-секретарь «Роснефти» Михаил Леонтьев сравнил прогноз энергоцентра «Сколково» по вводу СПГ-заводов «Роснефти» (по строительству которых еще нет инвестрешения) с попыткой предсказать погоду на пять лет вперед. По его словам, перспектива строительства проектов будет зависеть от спроса на топливо, возможности привлечения капитала, а также санкций против российских компаний. Представитель «Газпрома» пока не ответил на запрос РБК, как и представитель Sakhalin Energy (оператор «Сахалина-2»). Сценарии для России Энергоцентр «Сколково» разработал три сценария развития экспорта СПГ из России. В самом пессимистичном сценарии прогнозируется производство около 30–33 млн т СПГ в год к 2030 году при условии ввода в строй всех очередей «Ямал СПГ» до конца 2019 года и с учетом действующих мощностей по сжижению. Такой сценарий возможен при падении цен на нефть, создании «газового пузыря» на рынке и усиления санкций. В 2017 году Россия экспортировала 10,8 млн т СПГ с проекта «Сахалин-2» и более 220 тыс. т с «Ямал СПГ». В 2018 году эти мощности могут вырасти до 27,3 млн т после запуска второй и третьей очередей «Ямал СПГ», отмечают эксперты «Сколково». В базовом сценарии предусмотрен ввод порядка 50 млн т в год проектируемых мощностей по сжижению (включая «Балтийский СПГ» и «Арктик СПГ-2», расширение «Сахалина-2» после 2023 года) на фоне растущего спроса на СПГ и предоставления государством налоговых льгот проектам. При реализации оптимистичного сценария доля России на мировом рынке СПГ составит около 62 млн т в год к 2030 году, а к этому времени могут быть введены еще и проекты «Роснефти» — «Дальневосточный СПГ» и «Печора-СПГ». Минприроды предложило ограничить выдачу лицензий в Арктике СПГ-проектамиПроекты по производству СПГ поддерживаются на государственном уровне: экспорт СПГ не облагается пошлиной, ряд проектов на Ямале и Гыдане получили налоговые льготы. На церемонии загрузки первого танкера в рамках проекта «Ямал СПГ» в начале декабря президент России Владимир Путин говорил, что «перед нами стоят огромные, масштабные задачи по освоению Арктики и Северного морского пути». Как следовало из презентации НОВАТЭКа, в России к 2030 году будет производиться более 80 млн т сжиженного газа. www.rbc.ru PLATTS: РОССИЯ ОЦЕНИВАЕТ СВОИ СПГ-ВОЗМОЖНОСТИРоссия, крупнейший поставщик газа в мире, может достичь мощностей СПГ, практически сопоставимых с катарскими, так как страна стремится еще более нарастить свое влияние в области поставок газа в 2020х гг. Приоритет Москвы на сегодняшний день в том, чтобы догнать других крупных производителей СПГ, особенно тех, кто нацелен на российские ключевые рынки сбыта, такие как Европа и Восточная Азия. Тем не менее, сейчас кажется вероятным, что к 2020 году Россия будет располагать меньшими мощностями СПГ, чем планировалось. Маловероятно, что все запланированные проекты будут осуществлены в срок.Россия, крупнейший поставщик газа в мире, может достичь мощностей СПГ, практически сопоставимых с катарскими, так как страна стремится еще более нарастить свое влияние в области поставок газа в 2020х гг.Приоритет Москвы на сегодняшний день в том, чтобы догнать других крупных производителей СПГ, особенно тех, кто нацелен на российские ключевые рынки сбыта, такие как Европа и Восточная Азия. Тем не менее, сейчас кажется вероятным, что к 2020 году Россия будет располагать меньшими мощностями СПГ, чем планировалось. Маловероятно, что все запланированные проекты будут осуществлены в срок.Теоретически, в следующие десять лет, если все планы будут осуществлены, экспортные мощности России по СПГ могут достигнуть почти 70 млн тонн/год. Это близко к 77 млн т/г Катара, который сейчас является крупнейшим экспортером СПГ в мире. Однако при низких ценах на нефть и газ инвестиционная привлекательность новых установок сжижения газа в России гораздо меньше, чем несколько лет назад, и еще не факт, что все запланированные проекты СПГ будут реализованы.В этой связи можно заметить, что последние прогнозы Минэнерго РФ предусматривают, что к 2020 году будут работать всего три завода СПГ, что значительно ниже уровня, который мог бы быть, если бы все проекты СПГ страны были реализованы по графику. Задержки проектовЕдинственным действующим заводом СПГ в России является проект Сахалин-2 с двумя технологическими линиями и мощностью 9,6 млн тонн/год. Завод был запущен в 2009 году и в течение 2015 года производил СПГ больше, чем составляет его номинальная мощность. Партнеры «Газпром» и Shell планируют запустить третью технологическую линию на 5 млн тонн/г в 2021 году. В России, помимо Сахалина, намечаются несколько проектов – «Ямал СПГ» во главе с НОВАТЭК, «Владивосток-СПГ» и «Балтийский СПГ» «Газпрома», «Печора СПГ» и «Дальневосточный СПГ» «Роснефти». Из всех этих проектов наиболее вероятен к реализации проект «Ямал СПГ», стоимость которого оценивается в $27 млрд. Ожидается, что несмотря на опасения по поводу финансирования в связи с западными санкциями против России, его первая технологическая линия на 5,5 млн тонн/год начнет работать в 2017 году. Вторая и третья технологически линии завода «Ямал СПГ», одинаковые по мощности, начнут работать в 2018 и 2019 гг., соответственно. Перспективы других проектов не так определенны, не в последнюю очередь из-за сложной финансовой обстановки на сырьевых рынках в целом.Действующие и планируемые заводы СПГ в России  «Владивосток СПГ» уже сталкивается с задержками. В то же время запуск проекта «Роснефти» «Дальневосточный СПГ» планируется после 2020 года. Ранее компания заявляла о планах по его строительству к 2018 году совместно с ExxonMobil. По всей видимости, между партнерами достигнут незначительный прогресс по проекту. Они еще не решили, как транспортировать газ по острову на планируемую площадку строительства завода.

«Владивосток СПГ» уже сталкивается с задержками. В то же время запуск проекта «Роснефти» «Дальневосточный СПГ» планируется после 2020 года. Ранее компания заявляла о планах по его строительству к 2018 году совместно с ExxonMobil. По всей видимости, между партнерами достигнут незначительный прогресс по проекту. Они еще не решили, как транспортировать газ по острову на планируемую площадку строительства завода.

ПрогнозыМинэнерго России опубликовало прогнозы будущего российского производства СПГ, основанные на «оптимистичном» и «пессимистичном» сценариях. Различия между ними столь велики, что оценить, сколько СПГ Россия на самом деле произведет в ближайшие десятилетия, далеко не просто.Замминистра энергетики России Кирилл Молодцов заявил, что по оптимистичному сценарию Россия к 2020 году будет производить 41 млн тонн/год СПГ, а к 2025 74 млн тонн/год, что близко к заявленным целям. Производство СПГ останется на уровне 2025 года как минимум до 2035 года. Однако по пессимистичному прогнозу министерства мощности СПГ в 2020 году достигнут всего 14 млн тонн/год, что по существу означает зеленый свет лишь для проекта «Сахалин-2» и первой технологической линии «Ямал СПГ». По этому сценарию производство СПГ в 2025 году увеличится до 42 млн тонн/год и до 68 млн тонн/год в 2035 году. Это мало даже в сравнении с предполагаемыми сейчас объемами планируемых проектов. Молодцов не прокомментировал, какие именно проекты не будут разрабатываться, но сказал, что в текущий портфель проектов могут быть внесены изменения. «Целесообразно рассмотреть возможность снижения производства СПГ и увеличить число и разнообразие производственных площадок», отметил он. Дополнительные объемы СПГ от российских производителей выйдут на рынок выйдут на мировые рынки СПГ как раз тогда, когда они будут перенасыщены. Это не значит, что СПГ не будет востребован в ближайшие десятилетия, и Владимир Путин не преминул об этом упомянуть в ноябре 2015 года на Форуме стран-экспортеров газа в Тегеране: «Инвесторам нужны различные гарантии от рисков, и инвестиционные риски должны быть снижены. Мы должны обеспечить гарантированные маршруты для экспорта СПГ. Для этого нужны крупные инвестиции в ближайшие десятилетия». Поставки и торговые сделкиВ то время как будущее многих российских СПГ – проектов под вопросом, «Газпром» ищет способы сохранить свою активность на рынке, в частности, стремится играть гораздо большую роль в торговле СПГ. В ноябре 2015 года компания подписала соглашение, по которому будет эксклюзивным покупателем 1,2 млн тонн/год СПГ плавучего СПГ-завода в Камеруне. А в октябре «Газпром» заключил 10-летнее соглашение с сингапурской компанией Pavilion Gas на поставку СПГ из портфеля группы «Газпром» в Азию. Еще раньше компания заключила долгосрочное соглашение с Yamal Trade на покупку 2,9 млн тонн/год с проекта «Ямал СПГ».«Газпром» уже импортирует СПГ из таких стран как Нигерия и Малайзия в целях реэкспорта в Индию и Аргентину. Также компания поставляет СПГ в Японию, Южную Корею, Китай, Тайвань, Великобританию, США, ОАЭ, Мексику и Кувейт. Кувейт, как ожидается, станет для «Газпрома» еще большим рынком. Компания в текущее время поставляет 2,5 млн тонн/год СПГ в Кувейт, но планирует утроить этот объем до 7,5 млн тонн в ближайшие годы. Ключевым рынком для российского СПГ также является Япония. Президент «Роснефти» Игорь Сечин считает, что в будущем Россия сможет удовлетворять все потребности Японии в газе. По его оценке потенциал будущих поставок российского СПГ в Японию составляет до 12 млн тонн/год. «Газпром» рассчитывает нарастить поставки СПГ в Индию как минимум до 5 млн тонн/год к 2020 году. В 2015 году компания подписала соглашение с индийской госкомпанией Gail India Ltd по увеличению поставок СПГ с 2,5 млн тонн/год до 3,5 млн тонн/год. Срок действия контракта также может быть увеличен с 20 до 25 лет. Поставки планируется начать с 2019 года. www.ngv.ru Page Not Found (404) That page doesn't exist!Please try one of the following:

Vervolg uw bezoek op één van onderstaande pagina's:Lamentablemente no pudimos encontrar la página que buscabas. Quizás estas opciones te ayuden:К сожалению, запрашиваемая Вами страница не найдена. Возможно, Вам будут полезны следующие ссылки:Sidan du letar efter kan inte hittas!Försök med något av följande:

That page doesn't exist.Please try one of the following:Den side findes ikke.Fortvivl ej... prøv i stedet at:La page que vous demandez est introuvable.Essayez l'une des solutions suivantes :Diese Seite existiert nicht oder ist nicht mehr verfügbar. Bitte versuchen Sie Folgendes:

The page you requested could not be found. If you are looking for information around a specific topic then please use the site search function above. Alternatively here is a current site map. If you want to talk to someone at PwC about a current business issue, or find out more information about a particular topic or about PwC and the services we provide, you can call our main switchboard number on +44 (0) 20 7583 5000 There is an overview of all our UK office locations, including local telephone numbers. The contact details of many individual service and/or industry specialists are listed on the relevant pages across the site. You can also send us an e-mail with your comments or suggestions If you're interested in working for PwC, please visit our Careers website La page que vous demandez est introuvable.Essayez l'une des solutions suivantes :www.pwc.ruwww.pwc.ru сможет ли Россия сама строить заводы СПГ :: Экономика :: РБКРоссия получит серьезный экономический эффект от экспорта СПГ только в том случае, если перейдет от импорта оборудования и технологий к их разработке и производству В 1970 году между СССР и ФРГ была заключена, казалось бы, странная сделка «газ — трубы», согласно которой Советский Союз получал из Германии трубы и оборудование для строительства газопроводов в Европу, а в обмен поставлял свой газ. С тех пор наша страна научилась сама производить трубы большого диаметра и широкий спектр оборудования, необходимого для транспортировки сетевого газа, и стала независимой в этой области. Но сейчас она столкнулась с похожей ситуацией в области СПГ: запланирован масштабный выход на глобальный рынок при проблеме с собственными технологиями. Удастся ли нам стать самодостаточными и в этой области? Ситуация на рынке СПГ кардинально меняется, и это отражается в том числе на ценах. Еще три года назад цена СПГ $15 за 1 млн БТЕ считалась нормой, а на спотовом рынке цены доходили до $20. При таких ценах страны — экспортеры энергоресурсов получали значительную природную ренту (читай, сверхприбыль), а потому могли закрывать глаза на ряд аспектов, связанных с себестоимостью продукции. Сейчас же жесткая конкуренция между производителями (а также межтопливная конкуренция) говорит в пользу того, что среднесрочно цена СПГ едва ли превысит уровень $8–9 за 1 млн БТЕ, а возможно, будет и ниже. В этих условиях для компаний контроль над расходами становится важнейшим фактором. Для экспортных проектов тут есть еще один аспект: какая часть от расходов останется в нашей стране? Ведь когда цены реализации продукции близки к себестоимости, а отчисления государству в виде природной ренты минимальны (напомним, что экспорт СПГ освобожден от пошлины, а для некоторых проектов обнулен и НДПИ), основной способ обеспечения общеэкономического эффекта от СПГ-проектов — максимальная локализация производства всей инфраструктуры. Посмотрим на ситуацию оценочно. Стоимость сжижения на американских заводах СПГ (мы берем эти оценки, так как они являются открытыми, а стоимость сжижения на американских заводах считается относительно низкой) находитcя на уровне $2,5–3,5 за 1 млн БТЕ. Если предположить, что большая часть этих средств уйдет на закупку импортного оборудования и оплату иностранных подрядчиков, то получается, что нам придется «возвращать» поставщикам оборудования до 40% от цены реализации СПГ на конечных рынках только в рамках капитальных затрат на сжижение. Это конечно, грубая оценка. Часть работ (например, по подготовке площадки) и часть затрат на оплату труда удается локализовать в любом случае. С другой стороны, можно вспомнить и про заметные расходы на транспортировку, ведь газовозы мы тоже пока не производим. В любом случае значительная часть вырученных за СПГ денег утекает обратно в счет оплаты оборудования. Что же останется в стране от оценочной цены реализации $8 за 1 млн БТЕ? Другое дело, если оборудование и материалы во всем производственном цикле будут российскими. Тогда можно ожидать и получения большей итоговой валютной выручки, и системного эффекта для экономики из-за загрузки высокотехнологических отраслей. По большому счету наша страна сейчас находится только в начале заявленного пути выхода в мировые лидеры СПГ-рынка. Поэтому нет ничего удивительного, что сейчас используются импортные технологии и оборудование. Вопрос лишь в том, как события будут развиваться дальше. Ключевым элементом строительства завода СПГ является технология сжижения и поставка криогенных теплообменников. Если говорить о крупнотоннажном сжижении, то в России нет собственной технологии, да и в мире ими обладает считанное число компаний. 76% от числа построенных производств занимают различные технологии американской компании Air Products. Еще 18% приходится на технологию «Оптимизированный каскад» ConocoPhillips. За последние годы она стала более востребованной при строительстве СПГ-заводов в Восточной Австралии, поскольку хорошо подходит для сжижения «сухого» газа, то есть природного газа с минимальными примесями этана и пропана. На все остальные технологии приходятся скромные 6% рынка (а из них основная часть — на заводы Shell). Единственный пока действующий российский завод СПГ на Сахалине («Сахалин-2», 10 млн т) строился компанией Shell, поэтому неудивительно, что здесь была применена технология DMR этой компании. А для «Ямал СПГ» (три линии по 5,5 млн т, основной акционер — НОВАТЭК, запуск первой линии ожидается уже осенью) была выбрана технология от Air Products AP-C3MR. Как российским компаниям двигаться дальше? В настоящее время в России на повестке дня два крупнотоннажных завода СПГ: газпромовский «Балтийский СПГ» (с ним точного понимания по срокам пока нет) и «Арктик-2 СПГ» компании НОВАТЭК — именно этот проект станет третьим по счету российским крупным производством СПГ. «Балтийский СПГ» планируется реализовывать в партнерстве с компанией Shell, поэтому на нем, вероятно, будут вновь использованы технологии сжижения этой компании. А в «Арктик-2 СПГ», как стало известно прошедшим летом, будет использована технология компании Linde, а не Air Products. У этой немецкой фирмы большой опыт в создании криогенных установок, но вот в случае крупнотоннажного сжижения объем «референтных» проектов совсем невелик: фактически это только работающий завод СПГ в Норвегии и незавершенный проект в Иране. Так или иначе, оба иностранных партнера, с которыми планируют сотрудничать «Газпром» и НОВАТЭК, имеют небольшую долю на мировом рынке сжижения, а потому есть основания надеяться, что удастся договориться и о создании совместных предприятий в рамках локализации производств. Наконец есть еще один вариант для развития российского экспортного СПГ — среднетоннажные производства. Россия уже обладает технологиями, позволяющими выпускать малотоннажные линии по сжижению (до 50 тыс. т в год), от них относительно просто перейти и к среднетоннажным. Правда, отечественные технологии (так называемый азотный цикл) позволяют сжижать газ с чуть более низкой энергоэффективностью, но в условиях, когда запасы дешевого в добыче газа в нашей стране велики, этот фактор не является принципиальной проблемой. Любопытно, что вариант со среднетоннажным производством был выбран и для американского СПГ — например, для завода Elba Island LNG (строительство уже идет), где будут построены десять линий по сжижению общей мощностью 2,5 млн т в год, то есть мощность одиночной линии составит всего 0,25 млн т в год. Кроме того, в начале сентября Минэнерго США выступило с инициативой об ускорении разрешительных процедур для строительства экспортных малотоннажных заводов СПГ. Подобные линии могла бы делать и российская промышленность. В нашей стране одним из первых проектов среднетоннажного завода по сжижению стала «Горская СПГ». Напомним, проект предполагает строительство в Ленинградской области трех линий по 0,42 млн т каждая на плавучей платформе, пришвартованной к берегу. Но помимо технологии сжижения и криогенных теплообменников российские компании вынуждены закупать за рубежом и другое сопутствующее оборудование — турбины, компрессоры. Даже «Горская СПГ», несмотря на относительно небольшую мощность единичной линии, пока вынуждена заказывать большую часть оборудования у иностранных компаний. В настоящее время в России проходит локализация производства турбин, позволяющих строить заводы по сжижению мощностью 0,2 млн т в год. Также для крупных производств приходится обращаться к иностранным компаниям при выборе так называемого ЕРС-подрядчика, который берет на себя весь цикл строительства — от проектирования до сдачи завода владельцу. Еще в мае прошлого года российское Минэнерго поставило задачу создать в России единый инжиниринговый центр. Спустя год стало известно, что договориться об объединении усилий «большой тройке» российских газовых компаний — «Газпрому», НОВАТЭКу и «Роснефти» — так и не удалось. Развилка, перед которой оказалась отрасль, не из простых: с одной стороны, в условиях жесткой внешней конкуренции и в обстоятельствах, когда собственные технологии крупнотоннажного сжижения (а также производство сопутствующего оборудования) в нашей стране фактически отсутствуют, устраивать внутренние разборки кажется неразумным. Тут можно вспомнить и о санкциях, когда нельзя исключать, что в какой-то момент все три компании могут остаться без доступа к иностранным технологиям. С другой стороны, сложно представить объединение усилий и «национальный консенсус» у жестко конкурирующих компаний. По крайней мере пока такого рода прецедентов в российской промышленности не было. Хотя, возможно, существует и третий путь — это формирование крупнотоннажных производств из малотоннажных модулей. И здесь ключевой вопрос — уровень фактических затрат. Согласно исследованиям, проведенным в Энергетическом центре бизнес-школы «Сколково», пока предварительные оценки таких проектов показывают их высокую конкурентоспособность. Но важно было бы увидеть, как это реализуется на практике. www.rbc.ru | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||

|

|

||||||||||||||||||

|