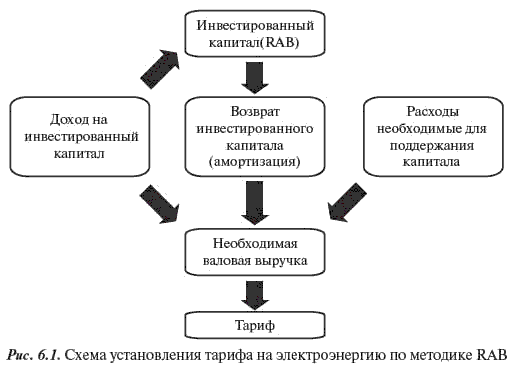

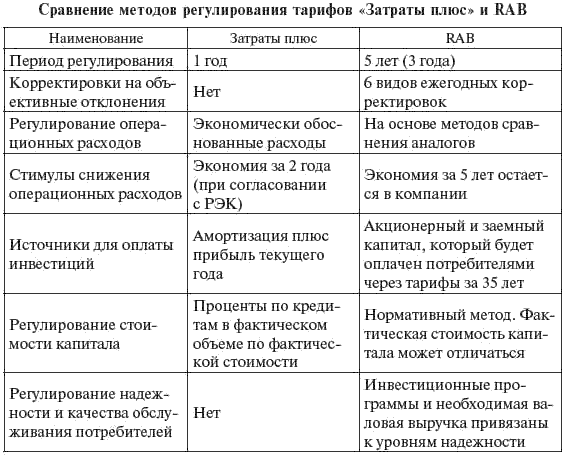

Сравнение метода «Затраты плюс» и «RAB-регулирование» . Регулирование rabRab-регулирование при расчете тарифа на электрическую энергиюС 90-х годов прошлого столетия электроэнергетическая отрасль России работает в условиях государственного регулирования тарифов на электрическую и тепловую энергию. Основное влияние на ценообразование в отрасли оказывают динамика цен на топливо, инфляция и объемы инвестиций из собственных источников энергокомпаний. Тарифы на электроэнергию определяет государство через Федеральную службу по тарифам (ФСТ). Порядок принятия решений по установлению цен определяется Правительством РФ. Задачей ФСТ является установление минимальных и максимальных уровней тарифов на электрическую и тепловую энергию на три года вперед и предельных тарифов на год для всех регионов России. Региональные энергетические комиссии (РЭК) определяют тарифы в регионе для конечных групп потребителей, а также обеспечивают защиту экономических интересов потребителей и производителей электрической и тепловой энергии. Традиционная тарифная политика возникла в условиях бюджетного дефицита 1990-х годов, когда задачей государства было перераспределение тарифной нагрузки с населения и бюджета на устойчивую часть коммерческого сектора. Такая тарифная политика не соответствует современным задачам развития энергетики. Действующие тарифы невыгодны электросетевым компаниям, так как не обеспечивают им адекватной инвестированному капиталу прибыли. В последнее десятилетие в России при формировании тарифов в электроэнергетике применяется метод экономически обоснованных затрат — так называемый метод «Затраты плюс». Принцип «Затраты плюс» заключается в том, что электросетевые компании подают предложения в региональные тарифные органы, в которых заявляют расходы на ремонты, материалы, фонд оплаты труда, налоги (всего порядка 30–40 статей) с корректировкой на прогнозируемую инфляцию. Затем ФСТ устанавливается тариф. Метод «Затраты плюс» имеет ряд недостатков, главным из которых является краткосрочное регулирование. Как известно, на подготовку проектно-сметной документации, отведение земли и непосредственно строительные работы электросетевого объекта требуется 3–4 года. При этом известен тариф только первого года инвестиционного цикла. Это вызывает проблемы с банками, которым требуются гарантии в отношении тарифов на весь период инвестиционного цикла. В связи с недостаточной информацией и отсутствием гарантий банки не могут предоставлять кредитные ресурсы на длительный срок; в основном практикуется краткосрочное кредитование, что экономически невыгодно. Такое положение противоречить принципу реформирования электроэнергетики, который предполагает переход на тарифообразование, позволяющее компаниям получать экономически обоснованную прибыль и привлекать инвестиции для своего развития. В целях реализации принципа реформирования энергетики приказом ФСТ от 26 июня 2008 г. N 231-э утверждены «Методические указания по регулированию тарифов с применением метода доходности инвестированного капитала». Метод доходности инвестированного капитала, основанный на возврате сделанных вложений, позволяет запустить процесс инвестирования в распределительный сетевой комплекс без кратного роста тарифов для потребителей. Система регулирования тарифов на основе возврата вложенных средств (RAB — regulatory asset base) относительно новая: ей нет еще и двадцати лет. Однако она уже зарекомендовала себя как наиболее эффективный способ привлечения инвестиций в развитие электросетевого хозяйства. История RAB началась в Великобритании в начале 1990-х годов. Система была разработана в процессе приватизации электросетевого комплекса и либерализации рынка электроэнергии и оказалась весьма эффективной В середине 1990-х годов на RAB перешли многие страны Западной Европы, Канада, США, Австралия. Европейский союз в 2002 г. обязал страны Восточной Европы применять RAB-регулирование для установления тарифов для монополий. В России RAB в настоящее время находится на этапе практического внедрения. Регулирование методом RAB может применяться в отношении следующих видов тарифов на услуги: по передаче электрической энергии по ЕНЭС; по передаче электрической энергии по распределительным сетям; по оперативно-диспетчерскому управлению в электроэнергетике; по передаче тепловой энергии, а также тарифов: на тепловую энергию, за исключением производимой электростанциями, осуществляющими производство в режиме комбинированной выработки электрической и тепловой энергии; на электрическую энергию, поставляемую энергоснабжающими организациями потребителям, за исключением электрической энергии, продаваемой по нерегулируемым ценам; других тарифов, устанавливаемых с применением метода доходности инвестированного капитала в соответствии с законодательством РФ. В табл. 6.3 приводится сравнение методов регулирования тарифов «Затраты плюс» и RAB. Таблица 6.3  Общим для обоих методов является то, что источником финансирования инвестиционных программ является тариф. Принципиальное отличие рассмотренных подходов заключается в том, что по затратной схеме «Затраты плюс» компания, получив прибыль по двум статьям на инвестированный капитал и затраты на амортизацию, именно ее инвестирует в течение года в свое развитие. При использовании RAB источником финансирования инвестиционных программ так же является тариф. Но для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестиционного капитала, которая покрывает амортизацию. При этом деньги, полученные в виде тарифа, не направляются напрямую на инвестиции, а идут на обслуживание заемных средств. Таким образом, кредитные деньги позволяют осуществить мероприятия по обновлению оборудования, что, в свою очередь, снижает издержки и увеличивает доход компании. Таким образом, метод регулирования тарифа по схеме RAB обладает преимуществом в части снижения издержек и возможности привлечения крупных инвестиций при умеренном росте тарифа. Дополнительными преимуществами метода являются: возможность долгосрочного планирования развития сетевых компаний; предсказуемый тариф и повышение качества услуг сетевых компаний. В условиях экономической нестабильности в России реализация указанных преимуществ сопряжена с серьезными трудностями. Переход на метод RAB всех сетевых компаний планируется до 2011 г. С 2009 г. на RAB перешли девять электросетевых компаний. Эксперты отмечают, что электросетевые компании, которые уже перешли на RAB, в условиях кризиса столкнулись с трудностями по привлечению кредитов. RAB подразумевает инвестирование за счет кредитных средств, а процентные ставки в условиях кризиса существенно выросли. В энергосистемах, перешедших на RAB, объемы инвестиций действительно выросли, но и тариф существенно увеличился, значительно опередив уровень инфляции. Экспертная оценка на перспективу 20 лет показала, что суммарный рост тарифа за расчетный период по методу RAB будет выше, чем по методу «Затраты плюс», но будет иметь более плавные годовые темпы роста — за счет того, что инвестиционная составляющая прибыли будет включаться в тариф после ввода объекта в эксплуатацию. При этом инвестиционная составляющая прибыли, включенная в тариф, будет распределена на весь период эксплуатации, в то время как по методу «Затраты плюс» инвестиции на развитие объекта включаются в тариф до его ввода. Основой для расчета тарифа по методике RAB является инвестированный капитал, который состоит из двух частей: первоначальная база капитала — стоимости активов сетевой компании на момент введения RAB; новый капитал — стоимость инвестиционной программы осуществляемой собственником. Необходимая валовая выручка складывается из трех частей: возврат инвестированного капитала (амортизация нового и первоначального капитала за 35 лет), что позволит инвесторам в срок до 35 лет вернуть весь инвестированный капитал; начисление дохода на инвестированный капитал, средства, на выплату которого закладываются в необходимую валовую выручку. текущие расходы на содержание сетей, компенсацию технологических потерь и другие затраты. В первые годы после введения RAB-регулирования на первоначальный капитал начисляется совсем небольшой доход, фактически только покрывающий амортизацию оборудования сетевой компании. Например, в МРСК для «старого» капитала установлена следующая норма доходности: в 2010 г. — 6 %; в 2011 г. — 9 %; в 2012 г. — 12 %; для «нового» капитала (привлеченных инвестиций) норма доходности на период 2010–2012 гг. установлена в размере 12 %. В последующие периоды нормы доходности для нового и старого капитала станут одинаковыми. Приняв за основу необходимую валовую выручку, можно рассчитать тариф на электрическую энергию. На 1 приведена схема установления тарифа на электроэнергию по методике RAB.  www.injgeogis.ru RAB-регулирование обеспечит комфорт для потребителя, - экспертВнедрение в Украине RAB-регулирования тарифов на электроэнергию позволит стимулировать компании к инвестициям в сетевую инфраструктуру. Такое мнение высказал президент Украинского национального комитета CIGRE, экс-замминистра энергетики Александр Светелик, пишет РБК-Украина. "RAB-регулирование - это система стимулирования компаний работать эффективно. RAB-регулирование - это не то, что европейская, это общемировая практика, это очень прогрессивный метод установления тарифов для поставляющих компаний. То есть компании начинают работать на экономику – для себя и на надежность электроснабжения потребителя. Они заинтересованы в том, чтобы их сети были устойчивы, чтоб они работали надежно, безопасно, чтоб не было отключений", - отметил эксперт. По его словам, критика RAB-регулирования преимущественно связана с общим состоянием энергетики сегодня. "Энергетика в загоне. У нас критическое состояние сетей и министерство всегда показывает, что сработка ресурсов очень большая. Поэтому тут нет никаких секретов – сети надо восстанавливать, сети надо ремонтировать и эксплуатировать, развивать, оптимизировать, потери надо уменьшать - все это требует денег. Если в это не вкладывать, то сеть ляжет, и мы нарушим нормальное электроснабжение", - добавил он. По его мнению, когда Украина внедрит RAB-регулирование тарифов, энергокомпании будут заинтересованы в том, чтобы оптимизировать свои затраты, максимально их снижать, не нарушая электроснабжение "А если они будут снижать свои затраты на распределение электроэнергии... за счет оптимизации сети, нормального построения, можно снизить потери. Сегодня энергоснабжающие компании не заинтересованы в этом снижении. Регулятор все равно считает все их затраты, ставит какую-то рентабельность и каждый месяц регулирует. RAB-регулирование дает возможность пять лет компании самой делать свою экономику, оптимизировать работу электросети и при этом обеспечить надежность электроснабжения, то есть услуги, комфорт для потребителя", - считает Светелик. Вместе с тем он отметил, что размер ставок RAB-регулирования должен быть основан на экономических расчетах, а не сторонних оценках. "Как считать экономику работы энергоснабжающих компаний - это лучше всего знает НКРЭКУ... Эта ставка не должна быть ниже банковских кредитов, то есть, чтобы не было выгоднее положить деньги на депозит, чем вкладывать в развитие", - уверен он. Эксперт высказал надежду, что Нацкомиссия будет контролировать использование денег, которые получит компания в виде инвестиций. "И этот механизм предусматривает очень жесткий контроль, и комиссия должна показать всем, что эти все средства, которые туда вложат, они будут под контролем и что это действительно деньги, которые будут инвестированы в развитие сетей и улучшение электроснабжения наших потребителей", - резюмировал он. Как известно, 11 января в Украине вступает в силу нормативная база, согласно которой энергопоставщики областей (облэнерго) и водоснабжающие компании (водоканалы) переводятся на стимулирующее регулирования тарифов (RAB). Согласно постановлению №972, норма доходов для облэнерго составляет 12,5%. RAB-регулирование – это система тарифообразования, которая предусматривает учет объемов вложенных инвестиций предприятий, возможности их возврата и окупаемые затраты на производство услуг, что призвано мотивировать поставляющие компании к снижению расходов и потерь энергоносителя в сетях. По словам ряда аналитиков, такая модель тарифообразования может способствовать снижению тарифов на услуги ЖКХ в долгосрочной перспективе. lb.ua RAB не всегда означает рабство «Украина Коммунальная» ранее уже писала о том, что в Украине может измениться система регулирования субъектов естественных монополий и процедуры тарифообразования. Новшества закреплены проектом закона №10338, который парламентарии приняли во втором чтении и направили на подпись Президенту Виктору Януковичу 2 июля. Пока страна ожидает решения гаранта, мы решили более детально изучить вопрос о том, что такое методика RAB-регулирования, и чем ее воплощение в жизнь грозит украинцам. Необходимость изменений действующей системы тарифного регулирования связана с тем, что она во многом основана на тех принципах, которые еще применялись в плановой экономике. В частности, основным недостатком теперешних процессов регулирования является то, что монополисты используют методы, которые стимулируют их к наращиванию объемов затрат на производство и поставку услуг. То есть при расчете стоимости коммунальных услуг за основу принимаются затраты предыдущего периода, таким образом все «неэффективные затраты» сохраняются с каждым последующим пересмотром тарифов, соответственно, ежегодно растет их доля в суммарных расходах. Все это, как известно, приводит к тому, что финансовые показатели монополистов демонстрируют убытки, которые не перекрываются с ростом стоимости услуг, которые они предоставляют потребителю. Кроме того, действующая система не просто не способствует притоку в отрасль ЖКХ частного капитала, но еще и отпугивает потенциальных инвесторов. Изменить ситуацию парламентарии намерены с помощью введения новой системы регулирования природных монополий, а именно речь идет о применении RAB-методов широко применяемых в странах ЕС, и с 2008 года – в России. Несмотря на довольно неблагозвучное название, ассоциирующееся со словом «рабство», аббревиатура RAB расшифровывается как Regulatory Asset Base. Это система долгосрочного тарифообразования, основной целью которой является привлечение инвестиций в расширение и модернизацию инфраструктуры, в нашем случае, электро-, водо- и тепло-сетевых компаний, которая должна придти на смену уже устаревшему методу «затраты плюс рентабельность. Читайте также: Тарифы взяли в RABство Основная цель, которую преследует система RAB –регулирования - привлечение инвестиций в развитие сетей. Можно сказать, что эта методика создана специально для компаний с широкой сетевой структурой. Под это определение вполне можно подвести и производителей, поставщиков основных коммунальных услуг. При таком регулировании, которое еще достаточно часто называют стимулирующим, источником средств может выступить не только владелец сетей, но и любой инвестор, который заинтересован в развитии данной отрасли. Важно, что RAB-регулирование устроено так, что на одину гривну, заложенную в тариф, можно привлечь несколько гривен инвестиций. Но при введении механизма RAB-регулирования потребителю не стоит опасаться постоянного роста тарифов. Если обратиться к опыту использования стимулирующего тарифообразования в электросетевых комплексах (электроэнергетика и стала той отраслью, которая положила начало широкому применению RAB), то в развитие сетей были привлечены инвестиции, при этом тариф сетевиков не вырос, а даже уменьшился (с индексацией на уровень инфляции). Это стало возможно благодаря тому, что в основе RAB-регулирование лежит механизм, стимулирующий снижение издержек сетевых компаний. Как работает метод RAB регулирования?Особенности инвестиций через метод RAB можно рассмотреть, сопоставив эту систему с механизмом тарифообразования «затраты плюс». По затратной схеме источником финансирования инвестпрограммы является тариф. Согласно инициативам властей, в Украине намерены ввести в тариф инвестиционную составляющая, кроме того в тарифе учитываются затраты на амортизацию. Получила, допустим, компания-монополист по этим двум статьям за год один миллион гривен, именно столько она инвестирует в течение года в свое развитие и обновление. Читайте также: Тарифная игра украинских коммунальщиков При RAB-регулировании механизм работает несколько сложнее. Здесь тоже источником финансирования инвестпрограммы служит тариф. Для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестированного капитала, которая покрывает амортизацию имущества. Но эти деньги, полученные в виде тарифа, не направляются прямо на инвестиции, а идут на обслуживание заемных средств. Например, сетевая компания получила за год миллион на инвестиционные цели. Она не вкладывает эти деньги в реконструкцию сетевого комплекса, а берет кредит на пять миллионов, и использует свой миллион, чтобы погасить этот кредит в течение года. Кредитные средства позволяют сразу осуществить масштабную модернизацию оборудования, что, в свою очередь, снизит издержки, а значит, увеличит доход компании. То есть в следующем году на инвестиционные цели у сетевой компании будет уже не миллион, а, например, полтора. Это позволит не только погашать ранее взятый кредит, но и взять новый. Теоретически размеры инвестпрограммы могут расти с каждым годом. Основой для расчета по методу RAB служит инвестированный капитал, в Украине, согласно законопроекту №10338 он будет состоять из двух частей: 1. Регуляторная база капитала – стоимость активов монополиста на момент введения RAB, которая по идее должна рассчитываться независимым аудитором. Тем не менее, пока в документе указана лишь необходимость проведения оценки основных фондов компаний. 2. Новый инвестированный капитал – стоимость инвестиционной программы осуществляемой собственником (программа согласовывается с регулятором – Нацкомуслуг или НКРЭ). Читайте также: Тарифные уловки Необходимая валовая выручка должна быть такой, чтобы акционерам и инвесторам постепенно (в срок до 35 лет) вернулся весь инвестированный капитал (новый и первоначальный). Кроме того, на инвестированный капитал начисляется доход, средства, на выплату которого так же закладываются в необходимую валовую выручку. В первые годы действия RAB-регулирования, на первоначальный капитал начисляется совсем небольшой доход, фактически только покрывающий амортизацию оборудования. Например, в России для межрегиональных распределительных компаний для «старого» капитала установлена следующая норма доходности: в 2010 году – 6%; в 2011 – 9%; в 2012 – 12%. Для «нового» капитала (для привлеченных инвестиций) норма доходности на период 2010-2012 гг. установлена в размере 12%. В последующие периоды нормы доходности для нового и старого капитала станут одинаковыми. Ну и конечно третья составляющая необходимой валовой выручки – текущие расходы, то есть затраты компании на содержание сетей, компенсацию технологических потерь и все остальные обязательные затраты. Что произойдет с тарифами?Взяв за основу необходимую валовую выручку, регулятор рассчитывает тариф на передачу ресурса по сетям. Тариф при RAB-регулировании, в отличие от схемы «затраты плюс», устанавливается не на один год, а на долгосрочный период 3-5 лет. Согласно подготовленными парламентом правка к закону «О теплоснабжении», украинским предприятиям предлагается устанавливать стимулирующие тарифы на трехлетний период. Что происходит с введением стимулирующих тарифов? Предприятие в течение 1-3 лет снижает свои издержки, но продолжает работать по утвержденному тарифу. Сэкономленные средства остаются в компании и идут ей в прибыль. Это стимулирует компанию снижать операционные расходы. Читайте также: Гормон роста тарифов Тем не менее, не следует думать, что при RAB-регулировании на тариф ничего не может повлиять в течение установленного периода. Тариф может ежегодно индексироваться с учетом макроэкономических показателей, в частности, инфляции. Кроме того, увеличивая или урезая тариф, нацрегулятор может наказывать или поощрять монополиста за исполнение инвестиционной программы, за надежность передачи ресурсов и энергии потребителям и за качество их обслуживания. Вместе с тем, введение нового механизма регулирования в Украине вызывает пока еще больше вопросов нежели ответов, причем не только у субъектов природных монополий, но и у инициаторов идеи. Если говорить о внедрении RAB-методик, то сразу же встает вопрос о том, как создать суммарную базу активов монополистов, ведь для этого необходимо провести оценку основных фондов предприятий. «Говорить о каких-то конкретных шагах по проведению оценки активов предприятий еще преждевременно. Сейчас специалистами Национальной комиссии разрабатываются соответствующие методики и порядки. Я рассчитываю, что к августу они будут представлены общественности», - пояснил «У.К.» глава Нацкомиссии, осуществляющей государственное регулирование в сфере коммунальных услуг Валерий Саратов. По его словам, переход на стимулирующее тарифообразование – процесс длительный. «В первую очередь, сложности связаны с тем, что модель стимулирующего тарифообразования, основанная на регуляторной базе активов – сложная экономическая категория. К сожалению, уровень специалистов экономического блока предприятий отрасли не всегда позволяет комплексно и в полном объеме реализовать эти модели на практике», - отметил глава регулятора. При этом в Нацкомиссии пообещали, что переход на стимулирующий тариф на базе RAB-регулирования не будет принудительным или обязательным для украинских монополистов. «Кто захочет, а самое главное сможет перейти – перейдут. Но необходимо понимать, что предприятия быстро поймут свою выгоду, и в течении следующих несколько лет большинство из них перейдет на работу в рамках новой модели тарифообразования», - уверен господин Саратов. Опасности RABК сожалению, но на практике пока не все так просто, как в теории. Внедрение RAB-системы в России, где уже несколько лет этот механизм определяет работу электросетевых компаний, сопровождается серьезными трудностями. Расчеты по новой методике включают доходы на инвестиции в размере не более 12%, в то время как банки выдают кредиты компаниям как минимум под 15-18% годовых. Брать заемные инвестиции под 18%, имея гарантированную доходность 12%, не в состоянии ни одна компания. Российские эксперты уверены, что RAB-метод эффективен при банковской ставке ниже 9%, потому что с учетом налога на прибыль инвестор вместо 12% получит всего 10% чистой прибыли от своих вложений в энергетику. Так же старт новой модели тарифного регулирования по времени совпал с разразившимся финансово-экономическим кризисом, одним из последствий которого стал спад промышленного производства. Это привело к существенному замедлению роста энергопотребления в России, причем уменьшение общего объема отпуска ресурса произошло в основном за счет крупных потребителей, которые отказались от весьма амбициозных программ производственного развития, что в свою очередь стало причиной корректировки инвестиционных планов практически всех сетевых компаний. Если рассматривать все эти проблемы, как временные, то механизм в среднесрочной перспективе должен показать эффективность. Мария Цатурянjkg-portal.com.ua Сравнение метода «Затраты плюс» и «RAB-регулирование» .Сущность RAB-регулирования RAB-регулирование – это система тарифообразования на основе долгосрочного регулирования тарифов, направленная на привлечение инвестиций для строительства и модернизации сетевой инфраструктуры и повышение эффективности работы сетевых организаций. Для реализации региональных инвестиционных программ сетевые компании будут привлекать как собственные, так и заемные средства. Регулятор, в свою очередь, будет формировать тариф компаний таким образом, чтобы они имели возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал. При этом заемные средства возвращаются через тарифы не в один год (как сегодня), а в течение 20 и более лет, аналогично механизму ипотечного кредитования. Тарифы устанавливаются на период 3-5 лет, что обеспечивает стабильность и предсказуемость «правил игры» для инвесторов, снижает их риски, а значит и стоимость капитала для распределительных сетевых компаний. Также тарифы ежегодно корректируются на макроэкономические факторы, например, инфляцию, если она вышла за прогнозируемые показатели. Новая система тарифного регулирования необходима, в первую очередь, для привлечения масштабных инвестиций в распределительные сети при одновременном недопущении резкого роста тарифа на услуги сетевых компаний. RAB-регулирование позволит компаниям уже сегодня привлечь капитал в необходимом объеме, а потребителю – оплачивать его не одномоментно (в течение текущего года) как в настоящее время, а в течение длительного периода. Эти условия чрезвычайно выгодны потребителю, т.к. сам он не имеет возможности привлечь капитал на таких условиях по стоимости и долгосрочности, на каких может это сделать регулируемая государством монополия. Особенностью государственного установления цен (тарифов) в электроэнергетике является определение так называемой «необходимой валовой выручки» (НВВ). Согласно Основам ценообразования под этим термином подразумевается экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой деятельности в течение расчетного периода регулирования. Отношением НВВ и объема оказываемых услуг устанавливается цена на услуги регулируемых предприятий электроэнергетики. Практикуемый до сегодняшнего момента в установлении тарифов метод экономически обоснованных расходов (затрат) предполагает ежегодный пересмотр регулятором НВВ каждой регулируемой компании. Длительность первого долгосрочного периода регулирования для «обкатывания» новой методики составит 3 года, продолжительность же последующих периодов – 5 лет. Следует учесть, что НВВ состоит из расходов, связанных с производством и реализацией продукции (услуг) по регулируемым видам деятельности, величины возврат инвестированного капитала (амортизация капитала), а также дохода на инвестированный капитал и величины изменения необходимой валовой выручки, производимого в целях сглаживания тарифов. В целях стимулирования регулируемых компаний к снижению издержек, предусмотрено применение понижающего коэффициента эффективности операционных расходов. Для обеспечения одинаковых стимулов к снижению расходов на протяжении всего долгосрочного периода регулирования предусмотрен механизм, позволяющий организации получать выгоды от экономии операционных расходов, достигнутой в последние годы долгосрочного периода регулирования, на протяжении 5 лет, в том числе в течение следующего долгосрочного периода регулирования. В соответствии с Методическими указаниями доля заемного капитала на первый долгосрочный период регулирования в сфере передачи электрической энергии по распределительным сетям устанавливается равной 0,3; доля собственного капитала – 0,7. На первый долгосрочный период регулирования ФСТ России по согласованию с Минэкономразвития России устанавливает норму доходности инвестированного капитала отдельно для капитала, созданного до и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала. Начиная со второго долгосрочного периода регулирования, норма доходности инвестированного капитала, созданного до и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала, устанавливаются единой ставкой. История RAB Электросетевые комплексы многих стран Европы используют метод RAB-регулирования уже давно. Первыми были англичане. Они применили RAB в начале 1990‑х годов. Постепенно на новый метод тарифообразования перешли Канада, США, Австралия, многие страны Западной Европы. С 2002 года на RAB перешли Румыния, Болгария, Польша и ряд других государств. В прошлом году и правительство России рекомендовало администрациям регионов в 2010 году перевести распределительные электросетевые компании на RAB-регулирование тарифов. Федеральный закон № 261‑ФЗ от 23 ноября 2009 года «Об энергосбережении и повышении энергетической эффективности», распоряжение правительства РФ № 30‑р обязывают все сетевые организации к 2012 году перейти на долгосрочное регулирование. Предполагается, что RAB обеспечит стимулирование привлечения инвестиций в развитие сетей, поскольку в тарифе на передачу энергии, помимо фактических затрат компании, учитываются суммы, обеспечивающие возврат средств, вложенных в сети, а также определенный процент дохода для инвестора. Сравнение метода «Затраты плюс» и «RAB-регулирование» . В последнее десятилетие в России при формировании тарифов в электроэнергетике применяется метод экономически обоснованных затрат — так называемый метод «Затраты плюс». Принцип «Затраты плюс» заключается в том, что электросетевые компании подают предложения в региональные тарифные органы, в которых заявляют расходы на ремонты, материалы, фонд оплаты труда, налоги (всего порядка 30–40 статей) с корректировкой на прогнозируемую инфляцию. Затем ФСТ устанавливается тариф. Метод «Затраты плюс» имеет ряд недостатков, главным из которых является краткосрочное регулирование. Как известно, на подготовку проектно-сметной документации, отведение земли и непосредственно строительные работы электросетевого объекта требуется 3–4 года. При этом известен тариф только первого года инвестиционного цикла. Это вызывает проблемы с банками, которым требуются гарантии в отношении тарифов на весь период инвестиционного цикла. В связи с недостаточной информацией и отсутствием гарантий банки не могут предоставлять кредитные ресурсы на длительный срок; в основном практикуется краткосрочное кредитование, что экономически невыгодно. Такое положение противоречить принципу реформирования электроэнергетики, который предполагает переход на тарифообразование, позволяющее компаниям получать экономически обоснованную прибыль и привлекать инвестиции для своего развития. В целях реализации принципа реформирования энергетики приказом ФСТ от 26 июня 2008 г. N 231-э утверждены «Методические указания по регулированию тарифов с применением метода доходности инвестированного капитала». Метод доходности инвестированного капитала, основанный на возврате сделанных вложений, позволяет запустить процесс инвестирования в распределительный сетевой комплекс без кратного роста тарифов для потребителей. Система регулирования тарифов на основе возврата вложенных средств (RAB — regulatory asset base) относительно новая: ей нет еще и двадцати лет. Однако она уже зарекомендовала себя как наиболее эффективный способ привлечения инвестиций в развитие электросетевого хозяйства. В табл. 6.3 приводится сравнение методов регулирования тарифов «Затраты плюс» и RAB. Таблица 6.3

Общим для обоих методов является то, что источником финансирования инвестиционных программ является тариф. Принципиальное отличие рассмотренных подходов заключается в том, что по затратной схеме «Затраты плюс» компания, получив прибыль по двум статьям на инвестированный капитал и затраты на амортизацию, именно ее инвестирует в течение года в свое развитие. При использовании RAB источником финансирования инвестиционных программ так же является тариф. Но для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестиционного капитала, которая покрывает амортизацию. При этом деньги, полученные в виде тарифа, не направляются напрямую на инвестиции, а идут на обслуживание заемных средств. Таким образом, кредитные деньги позволяют осуществить мероприятия по обновлению оборудования, что, в свою очередь, снижает издержки и увеличивает доход компании. Таким образом, метод регулирования тарифа по схеме RAB обладает преимуществом в части снижения издержек и возможности привлечения крупных инвестиций при умеренном росте тарифа. Дополнительными преимуществами метода являются: возможность долгосрочного планирования развития сетевых компаний; предсказуемый тариф и повышение качества услуг сетевых компаний. Экспертная оценка на перспективу 20 лет показала, что суммарный рост тарифа за расчетный период по методу RAB будет выше, чем по методу «Затраты плюс», но будет иметь более плавные годовые темпы роста — за счет того, что инвестиционная составляющая прибыли будет включаться в тариф после ввода объекта в эксплуатацию. При этом инвестиционная составляющая прибыли, включенная в тариф, будет распределена на весь период эксплуатации, в то время как по методу «Затраты плюс» инвестиции на развитие объекта включаются в тариф до его ввода. Основой для расчета тарифа по методике RAB является инвестированный капитал, который состоит из двух частей: первоначальная база капитала — стоимости активов сетевой компании на момент введения RAB; новый капитал — стоимость инвестиционной программы осуществляемой собственником. Необходимая валовая выручка складывается из трех частей: возврат инвестированного капитала (амортизация нового и первоначального капитала за 35 лет), что позволит инвесторам в срок до 35 лет вернуть весь инвестированный капитал; начисление дохода на инвестированный капитал, средства, на выплату которого закладываются в необходимую валовую выручку. текущие расходы на содержание сетей, компенсацию технологических потерь и другие затраты.

stydopedia.ru RAB-регулированиеКоличество просмотров публикации RAB-регулирование - 86 RAB (Regulatory Asset Base – регулируемая база инвестированного капитала) - ϶ᴛᴏ система долгосрочного тарифообразования, основной целью которой является привлечение инвестиций в расширение и модернизацию инфраструктуры. Мировая практика показала, что регулирование тарифов в электросетевом комплексе на базе методологии RAB имеет ряд преимуществ для электросетевых компаний и потребителей перед действующей сейчас системой ʼʼзатраты плюсʼʼ. (таблица 5.2) Таблица 5.2 Сравнение методов регулирование тарифов ʼʼЗатраты+ʼʼ и ʼʼRABʼʼ

Продолжение таблицы 5.2

Компании в системе RAB получают гарантированный возврат инвестиций и доход на инвестиции, достаточный для обслуживания кредитов и получения прибыли. Кроме этого, они получают стимул к снижению издержек, так как сэкономленные средства остаются в компании в отличие от применяемой исторически в России системы ʼʼзатраты плюсʼʼ. С точки зрения потребителей достоинствами системы RAB являются повышение надежности энергоснабжения и качества предоставляемых услуг за счёт новых инвестиций. По методу RAB расчет тарифов осуществляется исходя из определяемой крайне важно й валовой выручки (НВВ) в соответствии с методическими указаниями по расчету тарифов для соответствующего вида деятельности. Непосредственный алгоритм расчета тарифа на услуги по передаче электрической энергии традиционен и закреплен Разделом VIII Методических указаний по расчету регулируемых тарифов и цен на электрическую (тепловую) энергию на розничном (потребительском) рынке (утверждены приказом Федеральной службы по тарифам от 06.08.2004 № 20-э/2), в соответствии с которым тариф на услуги по передаче электрической энергии предусматривает две составляющие: 1. ставку на содержание сетей; 2. ставку по оплате технологических потерь. Схема формирования тарифа на услуги по передаче электроэнергии и фактического результата деятельности сетевой компании с учетом того, как определяется НВВ согласно Методу RAB, приведена на рис. 5.5. рис. 5.5. Формирование тарифа на услуги по передаче электроэнергии и результата деятельности компании Ставка на содержание сетей определяется как отношение НВВ к прогнозному полезному отпуску электроэнергии в регулируемом году, и утверждаются регулирующим органом на период регулирования. Ставка по оплате технологических потерьрассчитывается ввиду требований законодательства об электроэнергетике, обязывающих сетевую организацию оплачивать потери, возникающие в ее сетях, по ставке, установленной регулирующим органом в соответствии с Разделом VI Основ ценообразования в отношении электрической и тепловой энергии в РФ (утверждены постановлением Правительства РФ от 26.02.2004 № 109). Ясно, что потребители оплачивают полезный отпуск электроэнергии по приборам учета͵ а не общий отпуск, включающий как полезный отпуск, так и потери электроэнергии, в связи с этим ставка на передачу электроэнергии рассчитывается так, чтобы плата за полезный отпуск обеспечила компании и НВВ, и компенсацию потерь электроэнергии при транспортировке. Методика формирования тарифа в рамках RAB-регулирования в общих чертах она представлена на рис. 5.6. Рис. 5.6 Схема установления долгосрочных тарифов по методике (RAB) Основой для расчета служит инвестированный капитал, он состоит из двух частей: 1. Первоначальная база капитала – стоимость активов сетевой компании на момент введения RAB посчитанная независимым аудитором; 2. Новый инвестированный капитал – стоимость инвестиционной программы осуществляемой собственником (программа согласовывается с регулятором – РЭК или ФСТ). Необходимая валовая выручка[9] должна быть такой, чтобы акционерам и инвесторам постепенно (в срок до 35 лет) вернулся весь инвестированный капитал (новый и первоначальный). Вместе с тем, на инвестированный капитал начисляется доход, средства, на выплату которого так же закладываются в необходимую валовую выручку. В первые годы действия RAB-регулирования, на первоначальный капитал начисляется совсем небольшой доход, фактически только покрывающий амортизацию оборудования сетевой компании. К примеру, для межрегиональных распределительных компаний (МРСК) для ʼʼстарогоʼʼ капитала установлена следующая норма доходности: в 2010 году – 6%; в 2011 – 9%; в 2012 – 12%. Для ʼʼновогоʼʼ капитала (для привлеченных инвестиций) норма доходности на период 2010-2012 гᴦ. установлена в размере 12%. В последующие периоды нормы доходности для нового и старого капитала станут одинаковыми. Ну и конечно третья составляющая крайне важно й валовой выручки – текущие расходы – затраты компании на содержание сетей, компенсацию технологических потерь и все остальные обязательные затраты. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, необходимая валовая выручка включает в себя три компонента: текущие расходы, доход на инвестированный капитал и возврат инвестированного капитала. Взяв за основу необходимую валовую выручку, регулятор рассчитывает тариф на передачу электроэнергии по сетям. Тариф при RAB-регулировании, в отличие от схемы ʼʼзатраты+ʼʼ, устанавливается не на один год, а на долгосрочный период 3-5 лет. И это принципиальная разница. Компания в течение 1-3 лет снижает свои издержки, но продолжает работать по утвержденному тарифу. Сэкономленные средства остаются в компании и идут ей в прибыль. Это стимулирует компанию снижать операционные расходы. Тем не менее, не следует думать, что при RAB-регулировании на тариф ничего не может повлиять в течение 3-5 лет. Тариф может ежегодно индексироваться с учетом макроэкономических показателей (упрощенно говоря – исходя из уровня инфляции), кроме того, увеличивая или урезая тариф, власти и регулятор могут наказывать или поощрять сетевую компанию за исполнение инвестиционной программы, за надежность передачи электроэнергии и качество обслуживания потребителей. Впервые методика тарифообразования на базе регулируемой базы инвестированного капитала (RAB) была применена в Великобритании в конце 1980-х годов в процессе приватизации электросетевого комплекса и либерализации рынка электроэнергии. Тогда государство выделило 14 сопоставимых по размерам распределительных сетевых компаний и предложило ввести данную систему. RAB-регулирование оказалось очень эффективным: энергокомпании существенно сократили свои издержки при одновременном увеличении инвестиций в отрасль. По этой причине система RAB в мире считается образцом тарифного регулирования в первую очередь для распределительных электрических сетей, систем водоснабжения и связи. В середине 1990-х годов на RAB перешли Канада, США, Австралия и многие страны Западной Европы, правда, в каждой стране со своими особенностями. Европейский союз в 2002 году обязал страны Восточной Европы применять RAB-регулирование при установлении тарифов для монополий, и RAB пришел в Чехию, Словакию, Венгрию, Польшу, Румынию, Болгарию и ряд других государств. В России работа над новой моделью тарифного регулирования началась в профильных ведомствах, и в первую очередь в Минэкономразвития, еще в период реформирования электросетевого комплекса страны в 2003-2005 годах. Аналогично Великобритании, в нашей стране в процессе реформирования созданы 11 сопоставимых по масштабам межрегиональных распределительных сетевых компаний. Были проведены необходимые исследования, разработаны методические рекомендации, подготовлена законодательная база (Постановлением Правительства РФ от 31.12.2010 N 1242, применяются к правоотношениям, возникшим с 1 января 2011 года. ʼʼО ценообразовании в отношении электрической и тепловой энергии в Российской Федерацииʼʼ). referatwork.ru RAB-регулированиеОбщая информацияRAB (Regulatory Asset Base — регулируемая база инвестированного капитала) — это система долгосрочного тарифообразования, основной целью которой является привлечение инвестиций в расширение и модернизацию инфраструктуры. Мировая практика показала, что регулирование тарифов в электросетевом комплексе на основе методологии RAB имеет ряд преимуществ для электросетевых компаний и потребителей перед действующей сейчас системой «затраты плюс». Компании в системе RAB получают гарантированный возврат инвестиций и доход на инвестиции, достаточный для обслуживания кредитов и получения прибыли. Кроме этого, они получают стимул к снижению издержек, так как сэкономленные средства остаются в компании в отличие от применяемой исторически в России системы «затраты плюс». С точки зрения потребителей достоинствами системы RAB являются повышение надежности энергоснабжения и качества предоставляемых услуг за счет новых инвестиций. По итогам 2008 года в рамках подготовки к внедрению в России нового метода регулирования тарифов RAB в ФСТ были утверждены Методические указания по регулированию тарифов с применением метода доходности инвестированного капитала, определены нормы доходности на инвестированный капитал. Правительство внесло поправки в законодательную базу «О ценообразовании в отношении электрической и тепловой энергии в РФ». Это обеспечило возможность широкого применения в России новой методики формирования тарифа. Два филиала ПАО «МРСК Юга» перешли на метод доходности инвестированного капитала (далее – метод RAB) c 1.01.2009 года. Это филиалы ПАО «МРСК Юга»- Астраханьэнерго» и «Ростовэнерго». 1.01.2011 года состоялся переход на RAB с установлением тарифов на передачу электрической энергии на 2011 - 2015 гг. по филиалу ПАО «МРСК Юга» - «Калмэнерго». Новая система тарифного регулирования – метод RAB строится на основе лучшего мирового опыта в области государственного регулирования естественных монополий. Данный метод содержит экономические стимулы, направленные на снижение операционных издержек и потерь электроэнергии, а также, позволяет увязывать тарифы с уровнем надежности и качества обслуживания потребителей. В условиях существенного увеличения вложений в развитие электросетевого хозяйства, метод RAB позволяет снять нагрузку с потребителей в виде компенсации источников инвестиций в один год, так как возврат инвестиций равномерно распределяется в течение 35-ти лет. Кроме того, будет обеспечено своевременное создание технической возможности технологического присоединения новых потребителей электроэнергии, несмотря на законодательное существенное уменьшение ставки за технологическое присоединение с 01.01.2011 г. Данный метод создает условия для привлечения долгосрочного и дешевого капитала, что позволит повысить инвестиционную привлекательность регионов в целом, станет стимулирующим фактором, позволяющим осуществлять инвестирование в экономику регионов на долгосрочной основе в связи с доверием инвесторов к системе регулирования. Безусловным преимуществом рассматриваемого метода является и возможность финансового оздоровления компании, а именно постепенная оптимизация соотношения собственных и заемных средств. Данный фактор является особенно актуальным, так как после экономического кризиса, начавшегося в конце 2008 года, платежная дисциплина потребителей значительно снизилась, что потребовало привлечения дополнительных кредитных ресурсов. Кроме того, метод RAB за счет применения механизма сглаживания позволяет стабилизировать динамику роста тарифов на электрическую энергию для потребителей и не допустить негативных социально-экономических последствий. mrsk-yuga.ru RAB-регулирование: преимущества и риски - А. Подчуфаров ©Федеральная служба по тарифам России при поддержке администрации Новгородской области, ОАО «Холдинг МРСК» и ОАО «МРСК Северо-Запада» организовала семинар-совещание «Государственное регулирование электросетевых компаний методом доходности инвестированного капитала». Более ста участников мероприятия обсудили в Великом Новгороде ключевые проблемы RAB-регулирования и внесли свои предложения по усовершенствованию методологии перехода на новый метод тариф ЖКХ. RAB-регулирование давно используется во многих странах, и его преимущества доказаны временем. Семнадцать распределительных сетевых комплексов работают по новой системе тарифообразования и в России. Переход всех сетевых компаний на RAB-регулирование осложняется несовершенством законодательства, отсутствием целостной нормативной базы. Пока сама методология перехода на RAB-регулирование многим видится несколько «сырой».Как было отмечено заместителем начальника отдела регулирования инфраструктурных организаций ФСТ России Сергеем Сасимовым, согласовав переход на метод RAB, ряд региональных регуляторов решили отказаться от этого и утвердить тариф ЖКХ по методу «затраты плюс». Главной проблемой RAB-регулирования на сегодняшний день является тот факт, что некоторые органы регулирования не устанавливают долгосрочных параметров RAB либо пересматривают их в течение года, что недопустимо по действующему законодательству. В настоящее время ведется работа по совершенствованию законодательной базы по переходу сетевых компаний на долгосрочное регулирование. В частности, планируется внести изменения в методические указания по регулированию тарифов с применением метода доходности инвестированного капитала (приказ ФСТ России № 231‑э от 26 июня 2008 года). Арнольд Шалмуев, заместитель главы администрации Новгородской области, отметил следующее: «Сегодня мы работаем на том, что было создано в СССР. Практически на протяжении многих лет сетевой комплекс находился в состоянии стагнации, потому что при скудности тех ресурсов, которые получали за свои услуги энергетики, большая часть шла на поддержание тепловых источников и генерации как основы формирования энергетического комплекса. Распределительно-сетевой комплекс финансировался и сегодня финансируется по остаточному принципу, что, конечно, не приводит к его обновлению в той мере, в которой мы считаем необходимым. Почти 70 процентов оборудования имеет почти 100-процентный износ. Из них 7,4 процента – оборудование, отработавшее два нормативных срока».Юрием Маланиным, председателем комитета по ценовой и тарифной политике Новгородской области, было отмечено, что на данный момент практически все региональные регуляторы, которые вплотную подошли к работе по методу RAB, столкнулись с тем, что, как таковых, унифицированных показателей энергоэффективности в стране нет. Необходимо предложить ФСТ РФ разработать достаточно унифицированные показатели, чтобы политика по энергоэффективности в каждом регионе была не своя, а единая по всей стране. Выдержки из выступлений участников семинара позволили определить основные плюсы и минусы нового метода расчета тариф ЖКХ, испытанной в условиях российской действительности. Однако, как выяснилось, помимо ключевых проблем RAB-регулирования, существует масса частных, решение которых требует не менее пристального внимания. О том, что в настоящее время сама методология RAB-регулирования «сырая», очень подробно говорилось в рамках рабочих групп, а также в открытом диалоге между заместителем начальника управления регулирования и контроля за ценообразованием в электроэнергетической отрасли ФСТ России Денисом Милютиным и представителями сетевых компаний. Денис Милютин отметил: «Есть вопросы, которые надо решать. Многое зависит от Минэнерго. Мы вместе пытаемся найти решения. В основном, проблема в том, что доля возврата и дохода на капитал, которая зависит от оценки капитала, достаточно сильно влияет на уровень тариф ЖКХ и зачастую РЭК не могут ничего с этим сделать, что многих пугает. Приходится применять механизм сглаживания, в результате которого вся нагрузка переносится на 3, 4, 5 лет. И если первые годы там рост тариф ЖКХ небольшой, то на 4‑5-й год взлетает чуть ли не в разы, что тоже не совсем правильно».Несмотря на все сложности применения метода RAB, преимущества и возможности нового системного подхода в тарифообразовании – это возможность формирования инвестиционной программы исходя из потребностей региона и развития сетей, а также повышения надежности. Это возможность существенного увеличения инвестиционных программ, несмотря на ограничение роста тариф ЖКХ предельными уровнями. RAB-регулирование стимулирует сетевые организации к повышению уровня надежности и качества обслуживания потребителей. Долгосрочный тариф позволяет планировать ресурсы, правильно распределять те возможности, которые имеет организация и регион в целом. Переход на RAB-регулирование выгоден для всех участников процесса. Потребители получают повышение качества услуги, надежности электроснабжения. Сетевые компании получают снижение аварийности электрических сетей, решение проблемы старения и ухудшения состояния электрических сетей. Инвесторы получают гарантию возврата инвестированного капитала, снижение рисков, справедливый уровень доходности капитала, который определен принципами тарифного регулирования.Источник: газета «Энергетика и промышленность России» №8 (148) апрель 2010 года mos-jkh.livejournal.com |

|

||||||||||||||||||

|

|

||||||||||||||||||

|