О возможных последствиях исключения Мурманской области из числа субъектов РФ, объединенных в ЕЦЗ. Ценовые зоны оптового рынкаЦеновые и неценовые зоны оптового рынкаНе везде на территории Российской Федерации цена электроэнергии формируется на конкурентной основе механизмами оптового рынка. На части территории Сибири и практически всей территории дальнего востока (5) оптового рынка электроэнергии нет вообще, там существуют лишь разрозненные изолированные энергосистемы. На большей части территории России электроэнергия поставляется потребителям с оптового рынка. Разделяют ценовые (1,2) и неценовые (3,4) зоны оптового рынка. В ценовых зонах оптового рынка поставка электроэнергии промышленным предприятиям ведется по нерегулируемым ценам, за исключением территорий для которых установлены особенности функционирования оптового и розничного рынков (на карте заштриховано). Если ваше предприятие находится на территории ценовых зон оптового рынка, на нашем сайте Вы сможете рассчитать цену электроэнергии гарантирующего поставщика по всем ценовым категориям, получить прогноз цен на следующий год и не только, для этого присоединяйтесь к проекту. В первую ценовую зону оптового рынка входят следующие территории:

Ко второй ценовой зоне оптового рынка относятся следующие территории:

В неценовых зонах конкурентное рыночное ценообразование на данный момент считается невозможным в силу различных причин и поэтому покупка на оптовом рынке осуществляется по регулируемым государством ценам, а значит регулируется и цена поставки конечному потребителю. Перечень территорий относящихся к неценовым зонам оптового рынка:

http://www.consultant.ru/document/cons_doc_LAW_151322/?frame=7© КонсультантПлюс, 1992-2013 Республика Адыгея, Республика Башкортостан, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Марий Эл, Республика Мордовия, Республика Северная Осетия - Алания, Республика Татарстан, Удмуртская Республика, Чеченская Республика, Чувашская Республикаhttp://www.consultant.ru/document/cons_doc_LAW_151322/?frame=7© КонсультантПлюс, 1992-2013 Республика Адыгея, Республика Башкортостан, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Марий Эл, Республика Мордовия, Республика Северная Осетия - Алания, Республика Татарстан, Удмуртская Республика, Чеченская Республика, Чувашская Республикаhttp://www.consultant.ru/document/cons_doc_LAW_151322/?frame=7© КонсультантПлюс, 1992-2013

Перечень территорий ценовых зон оптового рынка, для которых устанавливаются особенности функционирования оптового и розничного рынков (цены регулируются):

encosts.ru Рынок на сутки вперед, ВСВГОЦенообразование на рынке на сутки вперед начинается с процесса выбора состава включенного генерирующего оборудования (ВСВГО) направленного на отбор оптимального количества генерирующего оборудования для удовлетворения спроса. Для принятия участия в процедуре ВСВГО поставщики оптового рынка подают заявки коммерческому оператору (ОАО "АТС") содержащие сведения об объемах и цене производства электроэнергии для каждой единицы генерирующего оборудования и стоимости пуска одного МВт установленной мощности этого оборудования. ОАО "АТС" передает эти заявки системному оператору. На основе поданных заявок поставщиков и прогноза потребления электроэнергии системный оператор выбирает состав включенного генерирующего оборудования и оборудования находящегося в резерве при этом руководствуясь принципами минимизации стоимости производства электроэнергии. Оборудование выбирается на семь дней, однако есть возможность корректировки в случае необходимости. Поскольку отсутствует технологическая возможность ежесуточного включения и отключения большинства генерирующего оборудования, процедура ВСВГО отделена от конкурентного отбора ценовых заявок на сутки вперед. При этом ценовые параметры заявок ВСВГО являются ограничительными для конкурентных заявок на рынок на сутки вперед для этого генерирующего оборудования. По итогам ВСВГО системным оператором определяется плановый состав включенного генерирующего оборудования и значения нижнего и верхнего пределов регулирования для каждого поставщика - его регулировочный диапазон. В рамках этих регулировочных диапазонов и конкурируют поставщики на рынке на сутки вперед. Поставщики и покупатели подают ценовые заявки на рынок на сутки вперед в которых содержится информация об объемах и ценах, по которым участник готов купить или продать электроэнергию в каждый конкретный час суток.

encosts.ru

encosts.ru Encosts.ru | Рынок мощности, долгосрочный КОМС 1 января 2011 года на территории ценовых зон оптового рынка начала действовать модель долгосрочного рынка мощности. Посредством данного рынка происходит продажа 80% всей обращающейся мощности (оставшаяся мощность поставляется по регулируемым договорам для поставок населению). Значение рынка мощности весьма велико для генерирующих компаний: выручка по мощности составляет около 40% от их выручки за год, при этом около 50% генерирующих мощностей требуют замены. Также согласно планам развития энергетики до 2020 года требуется ввести около 50 ГВт новых мощностей. Запуск данной модели призван решить следующие проблемы в электроэнергетике:

Долгосрочные конкурентные отборы мощностиДолгосрочные конкурентные отборы мощности являются основным механизмом обеспечения достаточного количества мощности на оптовом рынке с учетом необходимых технических параметров функционирования единой энергосистемы. Такие отборы проводятся за 4 года до поставки отбираемой мощности. Данный срок обусловлен тем, что такое время необходимо на строительство тепловой электростанции с нуля. Данная процедура позволяет участвовать поставщикам которые еще не построили объекты генерации и, более того, принимать решения о строительстве и модернизации на основании результатов конкурентного отбора мощности. Например, для принятия решения о строительстве новой станции поставщик должен понимать, будет ли его мощность востребована рынком. Подавая заявку на долгосрочный конкурентный отбор мощности с ценой, учитывающей все затраты на строительство и эксплуатацию данного объекта, поставщик изъявляет готовность построить данный объект, если его мощность будет востребована рынком по такой цене. В процессе проведения конкурентного отбора мощности его заявка будет сравниваться с заявками других поставщиков. Заявка данного поставщика будет отобрана при выполнении следующих условий: в энергосистеме прогнозируется рост потребления для покрытия которого необходима новая генерация, заявка поставщика дешевле мощности существующих генераторов. Таким образом данный поставщик пройдя долгосрочный конкурентный отбор мощности получит гарантию оплаты мощности по цене не ниже чем указана в заявке. Если же он не проходит отбор то значит данная станция не нужна энергосистеме и поставщик не строит объект. Узнать больше о процедуре конкурентного отбора мощности. Корректировочные отборы мощностиНе секрет что спрогнозировать потребление электроэнергии на 4 года вперед практически невозможно. Поэтому модель предусматривает проведение уточняющих (корректировочных) конкурентных отборов мощности. При данных отборах в случае необходимости мощность отбирается в добавление к уже отобранной на долгосрочном отборе мощности. При этом обязательства поставщиков по поставке мощности, отобранной на основном отборе не изменяются, так же как и остается гарантия оплаты и такой мощности. Корректировочные конкурентные отборы мощности проводятся в следующих случаях:

Потребность энергосистемы в мощности и ее удовлетворение с учетом пропускной способности сетей. Деление энергосистемы на зоны свободного перетока.Для определения количества необходимой мощности для конкурентного отбора, необходимо понимать полную потребность энергосистемы в мощности – спрос на мощность. Однако для определения необходимого количества генерации недостаточно знать только объем спроса в энергосистеме. Так как между различными частями энергосистемы существует различная связанность электрическими сетями, и таким образом мощность из избыточной части энергосистемы не всегда может перетечь в дефицитную. Таким образом для определения потребности энергосистемы в мощности необходимо также учитывать пропускную способность сетей. Для решения данной задачи и корректного определения точек строительства новых генерирующих объектов было принято решение разбить территорию оптового рынка в России на зоны свободного перетока. Конкурентный отбор мощности проводится в разбивке по данным территориям. Деление территории ценовых зон оптового рынка на зоны свободного перетока осуществляется системным оператором с учетом существующих системных ограничений и планов развития сетей до года, на который проводится конкурентный отбор мощности. Первоначально, в 2010 году, на оптовом рынке были определены 29 зон свободного перетока, из них 22 на территории первой ценовой зоны оптового рынка (Европейская часть РФ и Урал), и 7 зон – на территории Сибири. При проведении конкурентного отбора мощности на 2012 год количество зон свободного перетока было уменьшено до 27. В 2014 году останется только 21 зона. В дальнейшем по мере развития сетей будет происходить укрупнение зон свободного перетока. Посмотреть карту зон свободного перетока мощности. Также перед проведением конкурентного отбора мощности системный оператор публикует значения максимально допустимых объемов поставки мощности между зонами свободного перетока. При проведении конкурентного отбора главным критерием является удовлетворение спроса на мощность в каждой зоне свободного перетока. Но достаточный объем мощности не является единственным критерием для проведения отбора. Еще одним критерием является обладание генерирующими объектами с такими техническими характеристиками, которые позволят обеспечить выработку электрической энергии в режиме, повторяющим суточные и сезонные колебания потребления. При проведении конкурентного отбора поставщики в первую очередь конкурируют с поставщиками находящимися в той же зоне свободного перетока. Поэтому для рыночного ценообразования весьма важно наличие конкурентной среды в каждой зоне свободного перетока. Но на текущий момент не везде складывается такая ситуация. В связи с этим для зон свободного перетока где один из поставщиков является доминирующим и может влиять на конкурентный отбор предусмотрены особые правила проведения конкурентного отбора мощности и особые правила ценообразования. Перед проведение конкурентного отбора мощности ФАС производит анализ конкуренции в каждой зоне свободного перетока . По итогам этого анализа определяются зоны свободного перетока в которых при проведении конкурентного отбора мощности будет применяться предельный уровень цен. encosts.ru Модель рынка — Сообщество потребителей энергииВзаимоотношения субъектов розничных рынков регулируются Основными положениями функционирования розничных рынков электрической энергии, утвержденными постановлением Правительства РФ от 04.05.2012 №442. К субъектам розничных рынков относятся: 1. Потребители 2. Исполнители коммунальной услуги 3. Поставщики электрической энергии (мощности) – энергосбытовые, энергоснабжающие организации, гарантирующие поставщики, производители электрической энергии (мощности) на розничных рынках 4. Субъекты, обеспечивающие технологическую инфраструктуру розничных рынков – сетевые организации, осуществляющие услуги по передаче электрической энергии, субъекты оперативно-диспетчерского управления в электроэнергетике, осуществляющие указанное управление на розничных рынках Ключевая роль в существующей модели розничных рынков принадлежит гарантирующим поставщикам, призванным обеспечить надежное электроснабжение потребителей. Гарантирующий поставщик – это коммерческая организация, обязанная заключить договор энергоснабжения (купли-продажи) с любым обратившимся к ней потребителем либо с покупателем, действующим от имени и в интересах потребителя, а также обязанная принять на обслуживание потребителей без их обращения в случаях, предусмотренных Основными положениями функционирования розничных рынков. Каждый гарантирующий поставщик действует в таком качестве в рамках своей зоны деятельности. Зоны деятельности гарантирующих поставщиков не пересекаются. Гарантирующий поставщик вправе отказаться от заключения договора с потребителем (покупателем) только в следующих случаях: 1. Отсутствие технологического присоединения в установленном порядке 2. Нахождение энергопринимающего устройства потребителя вне зоны деятельности гарантирующего поставщика Сетевые организации осуществляют два основных вида деятельности – передачу электрической энергии по электрическим сетям и технологическое присоединение энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям. Оба эти вида деятельности являются естественно-монопольными и регулируются государством, что подразумевает не только установление тарифов на услуги, но и обеспечение недискриминационного доступа потребителей услуг сетевых организаций к электрическим сетям. Оперативно-диспетчерское управление на розничных рынках осуществляется системным оператором и субъектами оперативно-диспетчерского управления в технологически изолированных территориальных электроэнергетических системах в отношении объектов электроэнергетики и энергопринимающих устройств потребителей энергии, технологический режим работы и эксплуатационное состояние которых влияют на электроэнергетический режим ЕЭС России. Схема взаимоотношений субъектов розничных рынков:

ТСО – территориальная сетевая организация ГП – гарантирующий поставщик ЭСК – энергосбытовая компания ФСК – ОАО «Федеральная сетевая компания Единой энергетической системы» (ОАО «ФСК ЕЭС») д-р на передачу э/э - договор на оказание услуг по передаче электрической энергии компенсация потерь - договор купли-продажи электроэнергии в целях компенсации потерь в сетях

Формирование цен и тарифов на розничных рынках в ценовых зонах оптового рынка На розничных рынках электроэнергии поставка электроэнергии (мощности) населению и приравненных к нему категориям потребителей осуществляется по регулируемым ценам (тарифам), установленным органом исполнительной власти субъекта РФ в области государственного регулирования тарифов. Продажа остальных объемов электроэнергии (мощности) на территориях субъектов РФ, включенных в ценовые зоны оптового рынка, осуществляется по нерегулируемым ценам.

ПУНЦ – предельный уровень нерегулируемых цен, в рамках которого формируется нерегулируемая цена для конечного потребителя (покупателя) Нерегулируемые цены ОРЭМ – составляющие предельных уровней нерегулируемых цен, рассчитываемые коммерческим оператором оптового рынка для каждого гарантирующего поставщика – участника ОРЭМ (цены на электрическую энергию, мощность или электрическую энергию с учётом мощности) Тариф на услуги по передаче э/э – установленный органом исполнительной власти субъекта РФ в области государственного регулирования тарифов тариф на услуги по передаче электрической энергии по региональным электрическим сетям, дифференцированный по уровням напряжения. Плата за иные услуги – плата за иные услуги, оказание которых является неотъемлемой частью процесса поставки электрической энергии потребителям.

Ценовые категории, по которым рассчитываются предельные уровни нерегулируемых цен

Нерегулируемая цена ОРЭМ – рассчитываемые коммерческим оператором оптового рынка составляющие предельных уровней нерегулируемых цен Планирование – наличие в договоре условия о почасовом планировании потребления электрической энергии в порядке, предусмотренном пунктом 44 Основных положений функционирования розничных рынков

Выбор ценовой категории

*прибор учёта по зонам суток **до 01.07.2013 ***с 01.07.2013 по умолчанию, в случае отсутствия уведомления о выборе ценовой категории и в зависимости от выбранного тарифа на услуги по передаче

Структура и порядок формирования цены в неценовых зонах для различных категорий потребителей В неценовых зонах оптового рынка с 1 марта 2011 года определение цен на электрическую энергию (мощность), поставляемую на розничных рынках конечным потребителям за исключением населения и приравненных к ним категорий потребителей, производится с помощью трансляции цен оптового рынка на розничные рынки.

Базовая часть – базовая часть цены трансляции Отклонения – составляющая величина транслируемой стоимости электрической энергии на розничный рынок, обусловленная доведением до конечных потребителей стоимости отклонений объёмов фактического объёма потребления от договорного конечными потребителями 1 – плановое потребление электрической энергии ГП (ЭСК) на оптовом рынке 2 – фактическое потребление Трансляция цены в неценовых зонах оптового рынка На рисунке представлена формула, в соответствии с которой рассчитываются цены для конечных потребителей на розничном рынке. Основу конечной цены на электрическую энергию для розничных потребителей в неценовых зонах составляет регулируемый тариф на электрическую энергию, устанавливаемый органом исполнительной власти субъекта РФ в области государственного регулирования цен (тарифов) На рисунке приведена структура цены на покупку электрической энергии по договору, обеспечивающему продажу на розничном рынке

Анализ формул, представленных на рисунке: S – стоимость фактического объема потребления электрической энергии потребителем (покупателем) на розничном рынке в неценовой зоне V – фактический объём потребления электрической энергии розничным потребителем (покупателем) T – тариф на электрическую энергию, устанавливаемый регулирующим органом субъекта РФ I – удельная стоимость единицы электрической энергии, приобретаемой на оптовом рынке, в структуре регулируемого тарифа T α – коэффициент альфа, отражающий изменение цены на оптовом рынке относительно индикативной цены, алгоритм его расчёта приведен на рисунке β – коэффициент бета, отражающий влияние населения на формирование цены для прочих конечных потребителей А – стоимость единицы (цена) электрической энергии, рассчитанная на основе принятых тарифно-балансовых решений и индикативных цен B – стоимость единицы (цена) электрической энергии, определённая в объёме покупки на оптовом рынке C – балансовый объём потребления электрической энергии D – объём потребления населением и приравненным к нему категориями потребителей в соответствии с утверждённым сводным прогнозным балансом

Порядок расчёта объёма и стоимости отклонений фактически потребленной электрической энергии от запланированной Порядок расчёта объема и стоимости отклонений фактически потребленной электрической энергии от запланированной регламентирован Правилами применения цен (тарифов) на розничных рынках на территориях, не объединённых в ценовые зоны оптового рынка, утверждёнными приказом ФСТ России от 30.11.2010 № 364-э/4. Население и приравненные к нему категории потребителей отклонения не оплачивают.

1 – величина отклонения фактического потребления электрической энергии от планового

(Раздел подготовлен по материалам НП «Совет рынка») www.np-ace.ru Глава 5. Рынок электроэнергии и мощности в «неценовых» зонахТерритории Дальнего Востока (Амурская область, Приморский край, Хабаровский край, Еврейская автономная область, Южно-Якутский район Республики Саха (Якутия)), Республики Коми, Архангельской области, Калининградской области являются территориями, не объединенными в ценовые зоны оптового рынка (далее - неценовые зоны). Физическая (электрическая) связь энергосистем на указанных территориях с основной частью ЕЭС России достаточно ограничена. При этом на самих территориях недостаточно субъектов для внедрения полноценной конкуренции между ними. Эти факты и обуславливают отсутствие конкурентного рынка на указанных территориях. Здесь сохраняется государственное регулирование в отношении всех видов деятельности в электроэнергетике. Тем не менее, оптовый рынок электроэнергии и мощности на данных территориях также проходил процесс развития и становления. До 31 августа 2006 года оптовый рынок в неценовых зонах функционировал по правилам ФОРЭМ (краткое описание приведено в предыдущих главах настоящего пособия). Недостатки и проблемы были абсолютно теми же, что и в ценовых зонах. Это послужило основанием для изменения модели оптового рынка на данных территориях. Изменить всю систему отношений на оптовом рынке в неценовых зонах единовременно не удалось, нововведения проходили поэтапно. Все они осуществлялись в рамках общей концепции развития модели оптового рынка, предполагающей усовершенствование процедур ценообразования и технологий, постепенную формализацию всех процессов и урегулирование отношений между субъектами. С 1 сентября 2006 года все существовавшие на тот момент субъекты оптового рынка подписали договор о присоединении к торговой системе оптового рынка. Действие регламентов оптового рынка было максимально распространено на участников рынка неценовых зон. Кроме того, в договор о присоединении и регламенты оптового рынка были включены положения, отражающие особенности функционирования оптового рынка на данных территориях: были формализованы особенности процедуры планирования режимов системным оператором, определены особенности формирования стоимости электроэнергии и мощности исходя из устанавливаемых ФСТ России тарифов, без формирования свободных, конкурентных цен, введена ответственность за плановые почасовые графики как производства, так и потребления. Кроме того, существовавшее на тот момент перекрестное субсидирование между ценовыми и «неценовыми» зонами было формализовано и учтено при формировании системы регулируемых двусторонних договоров, которые появились с введением НОРЭМ 1 сентября 2006 года. В целом, на порядок повысилась формализация и регламентация всех основных процессов, а также прозрачность действий участников и инфраструктуры. Решением Правительства РФ 1 января 2007 года был осуществлен «вывод» на оптовый рынок тех электростанций, генерирующая мощность которых соответствует критериям оптового рынка. До этого момента все тепловые электростанции, которые не являлись федеральными, работали в составе АО-энерго. В 2007 году проблема межтерриториального перекрестного субсидирования между ценовыми и неценовыми зонами была решена за счет выделения соответствующих средств из федерального бюджета. Регулируемые договоры, заключенные в 2006 году между покупателями ценовых зон и поставщиками неценовых зон, перестали существовать. В части технологии существенным изменением был переод оt планирования и управления режимами «по сальдо» АО-энерго со всеми вытекающими из этого недостатками (приведены- в предыдущих главах) к планированию и управлению режимами исходя из стоимости производства электроэнергии каждой электростанции. Одновременно осуществлялась реорганизация АО-энерго и образование новых компаний. Обновлялся субъектный состав оптового рынка в неценовых зонах. С 1 января 2008 года была введена новая модель функционирования оптового рынка в «неценовых» зонах, которая нормативно была закреплена Постановлением Правительства РФ о внесении изменений в Правила оптового рынка. Выход Постановления Правительства РФ стал долгожданной основой для правового регулирования отношений, связанных с куплей-продажей электрической энергии и мощности на указанных территориях которой до этого фактически не существовало. По сути, изменению подверглись все процессы, связанные с функционированием оптового рынка в неценовых зонах, включая: изменение механизма ценообразования, введение принципа экономической диспетчеризации на основе стоимостных характеристик производства электроэнергии, переход на почасовое планирование и ведение режимов производства электрической энергии, почасовой учет поставляемой (потребляемой электроэнергии и мощности, установлена ответственность по оплате отклонений фактических почасовых объемов производства/потребления от плановых и т.д. Существенно, что с введением новой модели функционирования оптового рынка в неценовых зонах изменилась роль прогнозного баланса ФСТ России. До 1 января 2008 года участники несли финансовую ответственность за выполнение объемов производства/потребления электроэнергии (мощности) включенных ФСТ России в отношении них в прогнозный баланс. В случае отклонения фактических объемов производства/потребления от балансовых объемов без команды системного оператора, например, в силу погодных условий, участники штрафовались. Такой подход подталкивал участников к искажению объемов, заявляемых в баланс, а также препятствовал эффективной загрузке генерации. С 1 января 2008 года прогнозный баланс ФСТ России используется как основа для формирования тарифов поставщиков и индикативных цен покупателей, а также как основа для формирования обязательств по мощности участников. Обязательства по электроэнергии больше не формируются исходя из фиксированных в прогнозном балансе на год вперед объемов поставки/потребления электроэнергии (исключение составляют особенности купли-продажи «сверхбалансовых» объемов, вырабатываемых электростанциями на территории Дальнего Востока - см. ниже). В целом/обязательства по электроэнергии формируются в соответствии с объемами, заявляемыми участниками в почасовом режиме за сутки до поставки, отклонения рассчитываются от указанных объемов. В режиме «на сутки вперед» системный оператор планирует плановое почасовое производство и потребление электрической энергии на предстоящие сутки, исходя из указанных покупателями в уведомлениях плановых почасовых объемов потребления электрической энергии, характеристик генерирующего оборудования, включая применяемые в отношении данного оборудования регулируемые цены (тарифы) на электрическую энергию (мощность). При формировании планового почасового трафика системный оператор использует действующую (актуальную) для суток торговли расчетную модель. Поставщики продают электрическую энергию и мощность в плановых объемах по установленным для них тарифам. В свою очередь покупатели покупают электрическую энергию на оптовом рынке в объемах планового почасового потребления по тарифам поставщиков. Таким образом, цена покупки электрической энергии на оптовом рынке для покупателей формируется как средневзвешенная цена на электрическую энергию поставщиков исходя из их планируемой в почасовом режиме загрузки. С целью исключения существенных ценовых рисков для покупателей, указанная цена дифференцируется искодя из дифференциации их индикативных цен на электрическую энергию. Существенно, что в такой модели ценообразования не существует проблемы образования и накопления стоимостного небаланса возникающего из-за отличия стоимости электроэнергии для поставщиков и покупателей. Ранее этот вопрос всегда вызывал негативную реакцию участников, т. к. знак и величина небаланса были практически непрогнозируемыми, что постоянно создавало финансовые риски для участников, особенно для поставщиков. Отклонения фактических объемов производства и потребления от плановых почасовых объемов производства/потребления электрической энергии оплачиваются для поставщиков исходя из их тарифов на электрическую энергию, а для покупателей - с использованием средневзвешенной плановой почасовой цены. При этом к указанным величинам применяются повышающие /понижающие коэффициенты, поощряющие исполнение команд системного оператора и «штрафующие за отклонения по собственной инициативе. Такие правила стимулируют участников к максимально точному планированию почасового потребления и заставляют поставщиков неукоснительно исполнять команды системного оператора, что делает условия работы энергосистемы и рыночной инфраструктуры более стабильными и прогнозируемыми. Стоимость объемов покупки мощности для покупателей соответствует стоимости мощности, продаваемой поставщиками. Как было сказано выше, плановые обязательства участников по покупке мощности определяются на основе объемов мощности, зафиксированных в прогнозном балансе. Кроме того, для покупателей вводится ответственность за точное планирование объемов покупки мощности: за отклонения фактических объемов от плановых предусмотрены штрафы. Плановые обязательства поставщиков по поставкe мощности определяются исходя из мощности генерирующего оборудования, подлежащей оплате в соответствии с прогнозным балансом. Кроме того, по аналогии с ценовыми зонами вводится обязанность для поставщиков обеспечивать поддержание своего генерирующего оборудования в состоянии готовности к выработке электрической энергии в соответствии с требованиями, установленными в правилах оптового рынка. С целью снижения ценовых рисков для энергосбытовых компаний, а также повышения ответственности розничных потребителей за свое поведение, в модели была заложена возможность «трансляции» отклонений фактических объемов производства/потребления от плановых почасовых объемов оптового рынка на розничный рынок (за исключением объемов электроэнергии и мощности, поставляемых населению). В целом, следует подчеркнуть, что оптовый рынок электроэнергии (мощности) на территориях неценовых зон остается регулируемым, но в основе модели его функционирования по максимуму были заложены основные ценности и опыт работы конкурентного рынка в ценовых зонах. studfiles.net О возможных последствиях исключения Мурманской области из числа субъектов РФ, объединенных в ЕЦЗ%PDF-1.4 % 1 0 obj \004M\004=\0045\004@\0043\004\ 5\004B\0048\004:\0040\000,\000 \0043\0040\004@\0040\004=\004B\0048\004@\004\ C\004N\004I\0048\0049\000 \004?\004>\004A\004B\0040\0042\004I\0048\004:\000\ ,\000 \004F\0045\004=\004>\0042\0040\004O\000 \0048\000 \004=\0045\004F\004\ 5\004=\004>\0042\0040\004O\000 \0047\004>\004=\004K\000 \004>\004?\004B\004\ >\0042\004>\0043\004>\000 \004@\004K\004=\004:\0040\000,\000 \004\004\ I\004=\004>\004A\004B\004L\000,\000 \004B\0040\004@\0048\004D\004=\004>\004\ 5\000 \004@\0045\0043\004C\004;\0048\004@\004>\0042\0040\004=\0048\0045\000\ ,\000 \004A\0042\004>\0041\000.\000.\000.) /Title (\376\377\004\036\000 \0042\004>\0047\004\0046\004=\004K\004E\000 \004\ ?\004>\004A\004;\0045\0044\004A\004B\0042\0048\004O\004E\000 \0048\004A\004\ :\004;\004N\004G\0045\004=\0048\004O\000 \004\034\004C\004@\004\0049\000 \004>\0041\004;\0040\004A\004B\0048\000 \0048\004\ 7\000 \004G\0048\004A\004;\0040\000 \004A\004C\0041\004J\0045\004:\004B\004\ >\0042\000 \004 \004$\000,\000 \004>\0041\004J\0045\0044\0048\004=\0045\004\ =\004=\004K\004E\000 \0042\000 \004\025\004&\004\027) /CreationDate (D:20100216141307+03'00') >> endobj 2 0 obj > stream электроэнергетика, гарантирующий поставщик, ценовая и неценовая зоны оптового рынка, мощность, тарифное регулирование, своб... endstream endobj 3 0 obj > endobj 4 0 obj > stream HWKo#W4#0$$@NwVˣǞH.ߧ"l%,OaQByC^1o5D Ow?gVx=b\(kmß\?Kmqgh%\1=AԠg^ibݰ^"vÿ %hmT"@*LI)x`&t%(N`mV4N&FZUD n桢I&/83 ;Qph[KOmk}:^x%UJ>4 h圜ԕˢdDkiS50k:qnWcIē+K :Y6Dłu&}.YY cIU5oX*d o5c-_ BavPmK+ gtlsk+ rC8_1 RkID 5`[JE,|CUPi:dž%*6`aLևҲ:譯ИPݾ )ދsǤE2T'@JJs?QډkQcsiƨ%Dq>9h/z#L:;cɌ ;kdLLXfn$ʼoR: (ǹ4F$>&Bvv&HT]1(@3jvU vestnik.mstu.edu.ru |

|

||||||||||||||||||

|

|

||||||||||||||||||

|

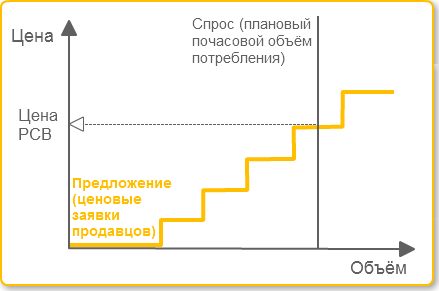

Рынок на сутки вперед - процесс конкурентного отбора ценовых заявок поставщиков и покупателей, проводимый ежедневно за сутки до начала фактических поставок электроэнергии покупателям оптового рынка, в результате этого процесса формируются объемы планового почасового производства и объемы планового почасового потребления электроэнергии в отношении каждого часа суток, а также соответствующие им равновесные цены на электроэнергию на РСВ.

Рынок на сутки вперед - процесс конкурентного отбора ценовых заявок поставщиков и покупателей, проводимый ежедневно за сутки до начала фактических поставок электроэнергии покупателям оптового рынка, в результате этого процесса формируются объемы планового почасового производства и объемы планового почасового потребления электроэнергии в отношении каждого часа суток, а также соответствующие им равновесные цены на электроэнергию на РСВ.