Содержание

Оформление счетов-фактур на поступление и реализацию товаров и услуг — ЦДРиП

Содержание:

- Счет-фактура, полученный от поставщика при закупке

- Отчет по наличию полученных счетов-фактур

- Счет-фактура, выставленный клиенту при продаже

- Оформление счета-фактуры на несколько документов-оснований

- Контроль наличия счетов-фактур при закрытии месяца

Счет-фактура, полученный от поставщика при закупке

Если поставщик предъявил счет-фактуру на товары или услуги, программа позволяет зарегистрировать его непосредственно из документа «Поступление товаров и услуг». После того, как этот документ будет заполнен, нужно нажать ссылку «Зарегистрировать счет-фактуру», которая находится в нижней части документа поступления (доступно со всех вкладок):

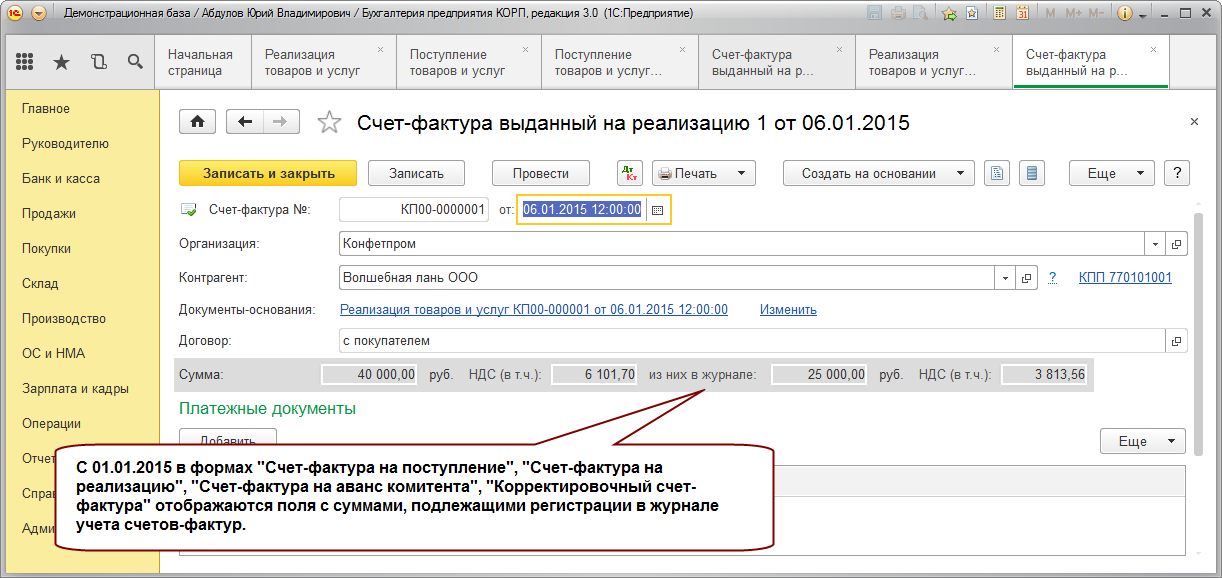

Создан документ «Счет-фактура полученный», привязанный к документу-основанию – «Поступлению товаров и услуг». Код вида операции проставлен автоматически – 01 (Получение товаров, работ, услуг), заполнены и другие параметры. Требуется указать вручную только номер, который стоит в счете-фактуре поставщика. Затем нужно провести и закрыть счет-фактуру.

После того, как счет-фактура создан, ссылка в документе поступления приобретает вид «Счет-фактура № … от …». По этой ссылке можно открыть счет-фактуру:

Отчет по наличию полученных счетов-фактур

Просмотреть, по всем ли документам поступления поставщики предъявили счета-фактуры, можно с помощью специального отчета.

Финансовый результат и контроллинг – Отчеты по финансовому результату – НДС – Наличие счетов-фактур

В отчете отображается наличие счета-фактуры по каждому документу поступления, а также признак проведения. Из отчета по двойному щелчку мыши возможно открыть документ поступления и, если поставщик предоставил счет-фактуру, зарегистрировать его.

Счет-фактура, выставленный клиенту при продаже

Оформление выданных клиентам счетов-фактур в 1С также автоматизировано. В заполненном документе продажи – «Реализация товаров и услуг» или «Акт выполненных работ» – необходимо нажать ссылку «Оформить счет-фактуру» (она расположена в нижней части документа). После этого будет создан и автоматически заполнен «Счет-фактура выданный» с кодом вида операции 01 (Реализация товаров, работ, услуг…). Его следует провести и закрыть.

В заполненном документе продажи – «Реализация товаров и услуг» или «Акт выполненных работ» – необходимо нажать ссылку «Оформить счет-фактуру» (она расположена в нижней части документа). После этого будет создан и автоматически заполнен «Счет-фактура выданный» с кодом вида операции 01 (Реализация товаров, работ, услуг…). Его следует провести и закрыть.

Оформление счета-фактуры на несколько документов-оснований

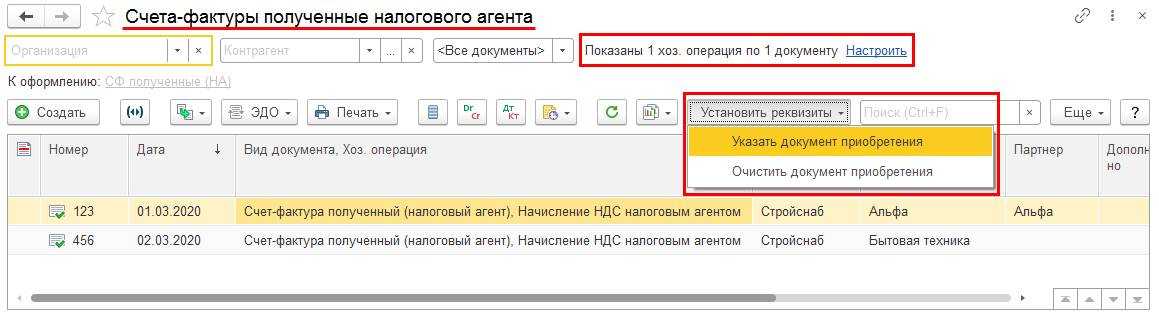

Если требуется выставить один счет-фактуру на несколько документов продажи, можно воспользоваться страницей «К оформлению». Для этого нужно открыть журнал документов продажи:

Продажи – Документы продажи (все)

И перейти по ссылке «К оформлению: Счета-фактуры»:

Откроется журнал счетов-фактур выданных, вкладка «К оформлению». Чтобы оформить счета-фактуры, нужно выделить несколько документов (удерживая Ctrl) и нажать «Оформить счет-фактуру»:

Будет создан счет-фактура, привязанный к нескольким документам-основаниям (их список открывается по ссылке). Его необходимо провести обычным способом.

Его необходимо провести обычным способом.

Информация. При создании счета-фактуры вручную также возможно указать в нем несколько документов-оснований. Для этого служит ссылка «Добавить» в счете-фактуре полученном и «Подбор» в счете-фактуре выданном.

Контроль наличия счетов-фактур при закрытии месяца

Если в программе зарегистрированы не все необходимые счета-фактуры, при выполнении закрытия месяца в форме регламентных операций будет отображаться ссылка «Оформить счета фактуры и таможенные документы», с пояснением: «Данные операции требуется выполнить вручную»:

По этой ссылке открывается «Помощник по учету НДС». Из него доступен переход в отчет по наличию полученных счетов фактур или на страницу «К оформлению» выданных счетов-фактур, для оформления недостающих документов.

Как сделать счет фактуру в 1С? Инструкция

Однако его можно выдать только по факту осуществления операции реальной продажи. Из стремления получить это вожделенное право, некоторые налогоплательщики решаются на фиктивные покупки. Следовательно, хотя покупки реально и не было, но у плательщика незаконно возникает право на налоговый вычет.

Из стремления получить это вожделенное право, некоторые налогоплательщики решаются на фиктивные покупки. Следовательно, хотя покупки реально и не было, но у плательщика незаконно возникает право на налоговый вычет.

Чтоб исключить манипуляции с НДС, счет-фактуру имеет право выдать только продавец товаров либо услуг. Таким образом, он документально подтверждает, что сделка продажи реальная, что фактически она имела место. В качестве подтверждения реальности операции продавец обязан оформить счет-фактуру, и вручить ее покупателю. Если он этого не делает, то на него могут быть наложены финансовые санкции. Иногда покупателю не нужен этот документ. Тогда стороны обязаны составить совместный документ об отказе оформлять счет-фактуру.

Основные требования к составлению и применению

В обязательном порядке они составляются на бумажном носителе. Иногда, при необходимости, можно применять и электронную форму. Последнее возможно только по взаимному согласованию сторон, если у них имеются совместимые технические средства, а также существуют одинаковые возможности к приему и дальнейшей обработке. Электронная форма заверяется электронной подписью ответственных лиц.

Электронная форма заверяется электронной подписью ответственных лиц.

На основании С-Ф (далее вместо «счет-фактуры») составляются два сводных важнейших налоговых документа, так называемых налоговых регистров. В каждом из них накапливается итоговая информация для расчета итоговых сумм налоговых платежей НДС в бюджет. Первый носит название «Книга учета выставленных счет-фактур». В ней суммируется общая сумма НДС, которую покупатели заплатили продавцу товаров (услуг и т.д.). Второй – Книга выданных счетов-фактур. В ней накапливается результирующая информация о суммах НДС, уплаченных всеми покупателями в целом по продавцу. Разница между первой и второй суммами и есть той величиной НДС, которую продавец обязан уплатить в бюджет.

В теории и практике хозяйственной деятельности имеет место дискуссия – является ли счет-фактура документом первичного учета. Ответ будет отрицательный, если подойти с позиций бухгалтерского учета. Ибо первичные документы фиксируют переход собственности от одной стороны хозяйственной операции на другую. С точки зрения налогового учета, этот документ имеет признаки первичного учета НДС, ибо в нем, впервые на предприятии, фиксируются суммы уменьшения налоговых платежей. На основании совокупности информации из счет-фактур определяются суммы НДС, которые покупатель должен уплатить в бюджет.

С точки зрения налогового учета, этот документ имеет признаки первичного учета НДС, ибо в нем, впервые на предприятии, фиксируются суммы уменьшения налоговых платежей. На основании совокупности информации из счет-фактур определяются суммы НДС, которые покупатель должен уплатить в бюджет.

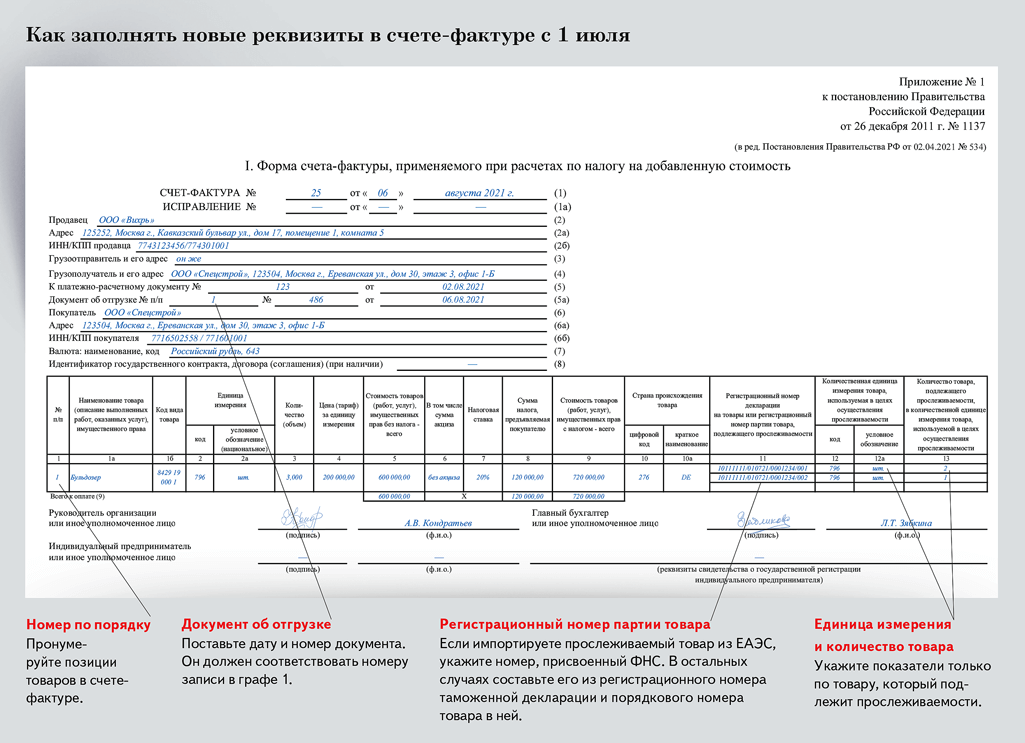

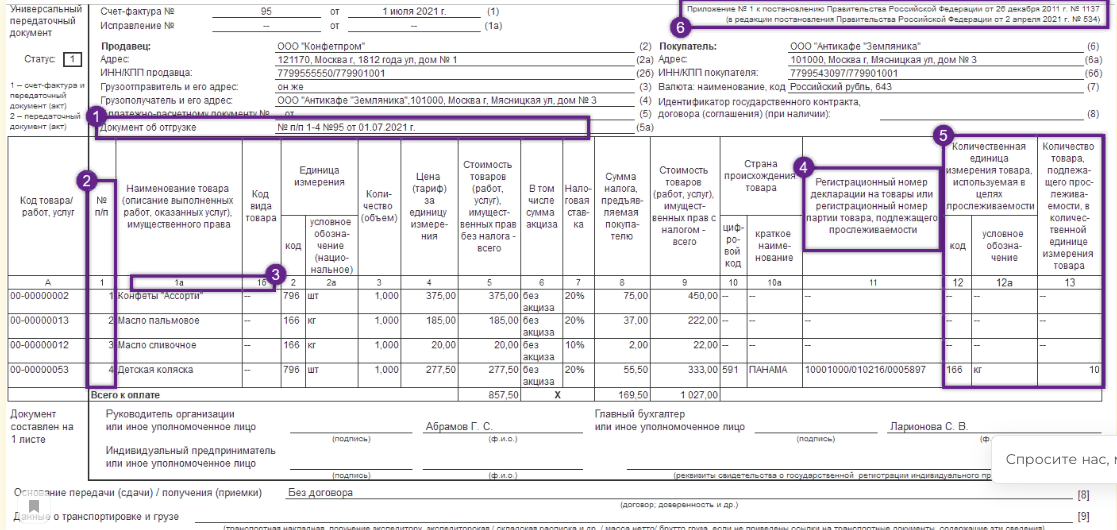

Общие требования к заполнению счет-фактур

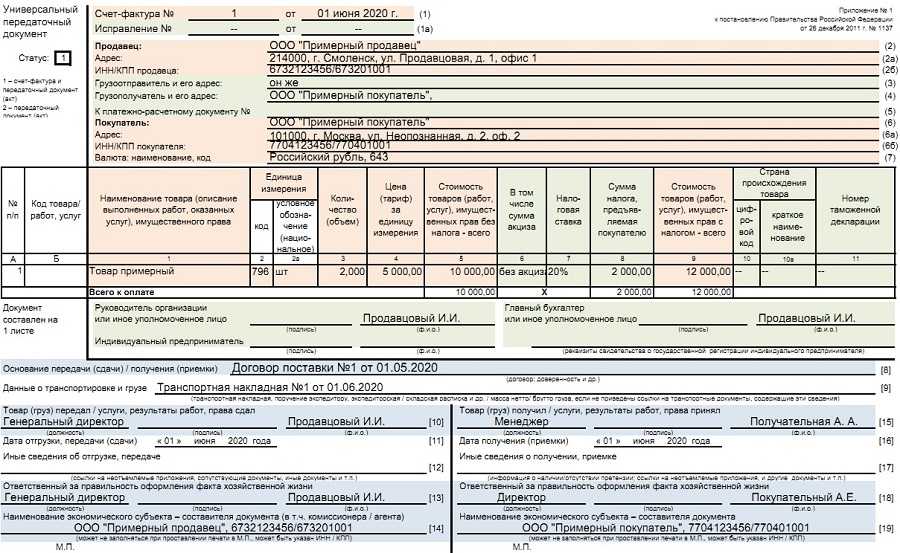

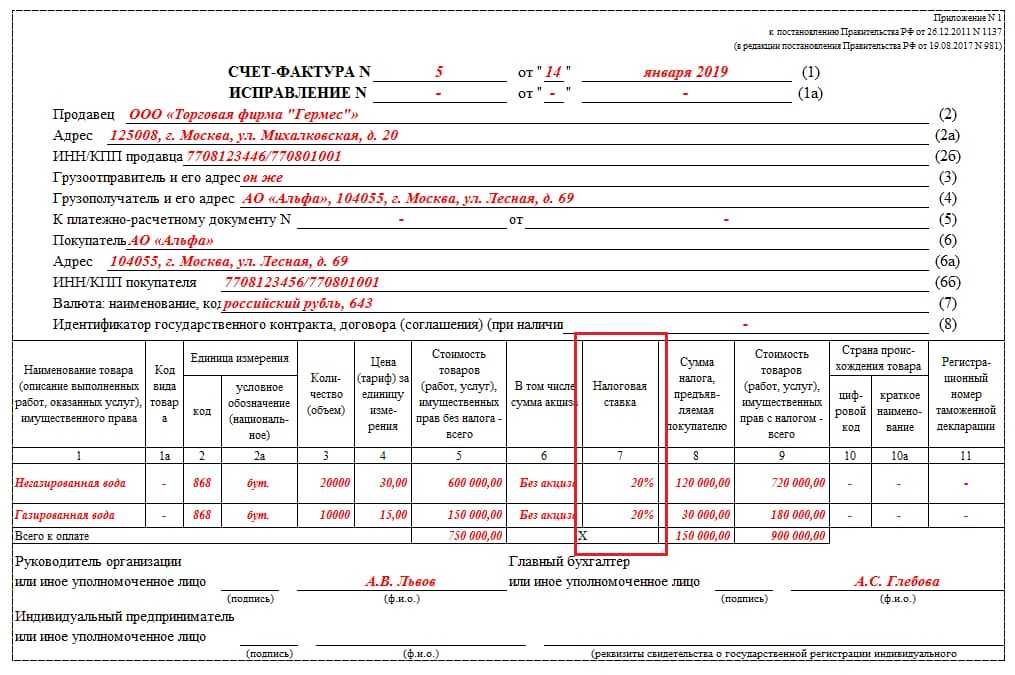

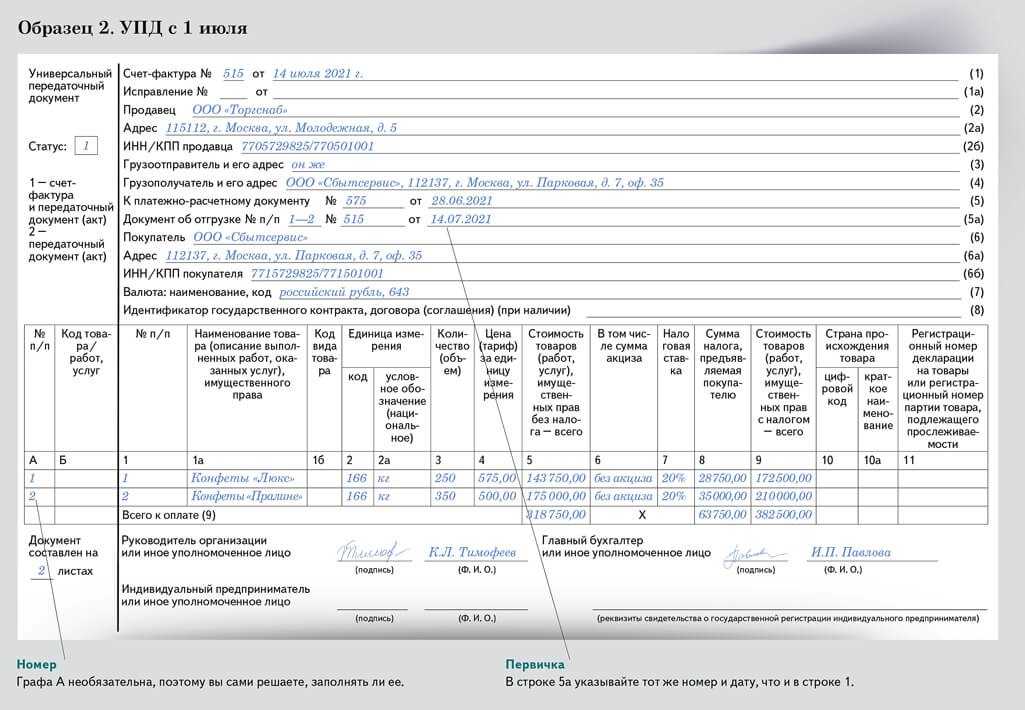

Вся информация, содержащаяся в документе, может быть представлена в виде семи групп реквизитов.

1. Номер счет фактуры и дата его составления.

2. Название продавца и покупателя, их адреса и индивидуальные налоговые номера.

3. Название грузоотправителя и грузополучателя, их адреса.

4. Номер платежного поручения, которым перечислен аванс в счет предстоящих поставок.

5. Валюта платежа.

6. Наименование объекта продажи (товара, работы, услуги), его количество, название единицы измерения, цена за единицу.

7. Стоимость сделки продажи (отдельно указываются суммы: без учета НДС; акцизного налога; налоговой ставки НДС; размера НДС; общей стоимости сделки с учетом всех налогов).

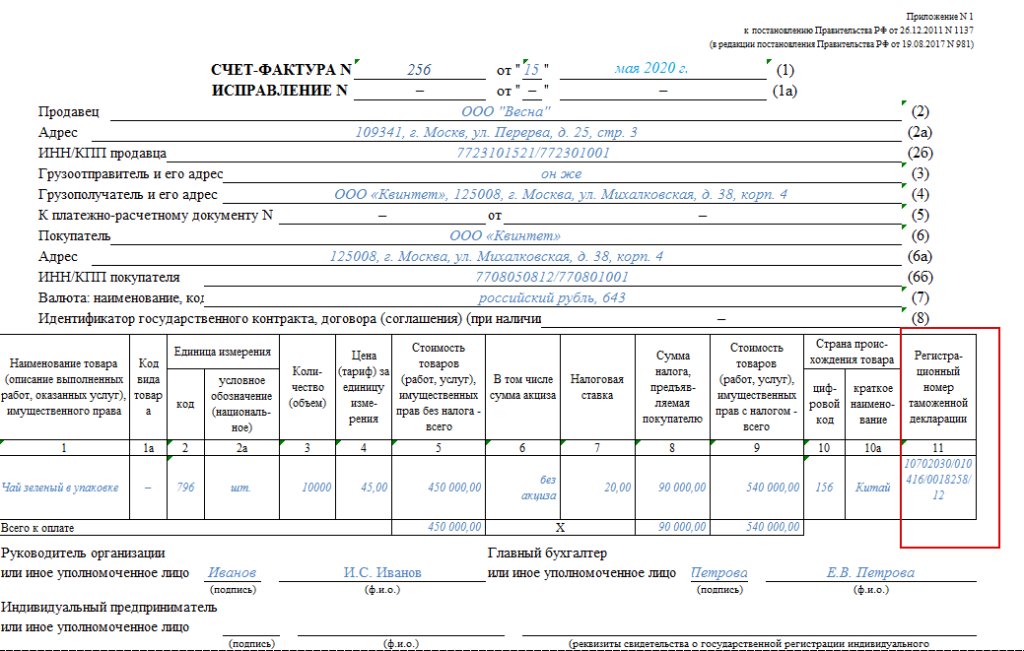

8. Страна происхождения и номер ГТД (в случае, если товар ввозится в РФ).

9. Подписи должностных лиц, имеющих право на оформление выдачи счет-фактуры.

В хозяйственной практике применяется несколько видов счет-фактур: на реализацию, на аванс, на аванс комитента, на аванс комитенту на покупку, на суммовую разницу. В системе 1С реализацией считается продажа покупателю товаров, предоставление услуг, либо передача любых имущественных прав. В основе таких операций лежит однократное действие по передачи объекта реализации.

Что такое счет-фактура и является ли он юридическим документом?

Клиенты-резиденты, как правило, больше всего страдают от расплывчатых формулировок в счетах-фактурах.

Бухгалтеры и юристы любят всестороннее обсуждение счетов-фактур и заказов на поставку, потому что оба документа содержат цифры и юридические последствия. Но есть много неправильных представлений о счетах-фактурах, которые владельцы бизнеса должны понять, прежде чем они начнут указывать на свои счета как на юридические документы. Вопрос о том, является ли счет-фактура юридическим документом, всегда затрагивает несколько сторон, но на самом деле есть только один правильный ответ.

Вопрос о том, является ли счет-фактура юридическим документом, всегда затрагивает несколько сторон, но на самом деле есть только один правильный ответ.

Чтобы начать это обсуждение, давайте точно установим, что такое счет-фактура. Счет-фактура — это список продуктов или услуг, предоставляемых продавцом покупателю. В счете также будут указаны другие элементы транзакции, такие как налог с продаж, доставка, обработка и другие сборы. В конце счета будет указана полная сумма затрат, понесенных клиентом за приобретенные товары или услуги.

Большинство компаний также используют в своих счетах много юридического жаргона, в котором описывается политика компании по сбору платежей, а также номера телефонов, по которым клиент может связаться с компанией для согласования оплаты. В счете-фактуре также будут указаны все приемлемые варианты оплаты, из которых клиент может выбрать.

Если клиент использовал заказ на покупку для совершения транзакции, то в счете также будет указан номер этого заказа на покупку. Большинство счетов-фактур имеют свой индивидуальный идентификационный номер, и все счета-фактуры датированы. Важно помнить, что дата в счете-фактуре — это дата его создания. Это не всегда дата транзакции. Это становится важным, когда дело доходит до определения того, когда счет-фактура действительно подлежит оплате для клиентов с условиями кредита.

Большинство счетов-фактур имеют свой индивидуальный идентификационный номер, и все счета-фактуры датированы. Важно помнить, что дата в счете-фактуре — это дата его создания. Это не всегда дата транзакции. Это становится важным, когда дело доходит до определения того, когда счет-фактура действительно подлежит оплате для клиентов с условиями кредита.

Является ли счет-фактура юридическим документом? Счет-фактура сам по себе не является юридически обязывающим соглашением. Если бы счет-фактура сам по себе был юридически обязывающим документом, тогда продавцы могли бы создавать поддельные счета-фактуры, а затем заставлять своих клиентов оплачивать их. Если обе стороны не согласны со счетом-фактурой, то он не имеет обязательной юридической силы.

Слабый юридический статус счета-фактуры является той самой причиной, по которой поставщики требуют от клиента подписи или какой-либо другой обязательной формы принятия перед отправкой продукта. Подотчетность работает в обоих направлениях для счета-фактуры. Клиенты могли заказывать продукты, а затем отрицать, что они когда-либо размещали заказ. Для продавцов, продающих расходные материалы, такая практика может обойтись очень дорого.

Клиенты могли заказывать продукты, а затем отрицать, что они когда-либо размещали заказ. Для продавцов, продающих расходные материалы, такая практика может обойтись очень дорого.

Если вы планируете заложить свои счета в качестве залога кредитору, такому как факторинговая компания, вам необходимо убедиться, что счет-фактура удовлетворен, чтобы стать активом бизнеса. Неполный счет-фактура — это просто лист бумаги, который не имеет ценности до тех пор, пока клиент не примет доставку услуги или продукта, и даже в этом случае он регулируется условиями договора купли-продажи, которые могут быть упомянуты в соглашении с поставщиком.

Как только обе стороны соглашаются на счет, он становится юридическим долгом и соглашением. Покупатель не обязан оплачивать счет до тех пор, пока продавец не удовлетворит все элементы счета. В большинстве случаев клиент излагает свои условия сделки в заказе на покупку.

Клиенты-резиденты, как правило, больше всего страдают от расплывчатых формулировок в счетах-фактурах. Прежде чем согласиться на счет-фактуру, потребитель-резидент должен настаивать на том, чтобы все условия сделки были прописаны в счете-фактуре. Как только обе стороны согласны со счетом-фактурой, он становится обязывающим контрактом. Это означает, что клиент должен оплатить счет, но только после того, как продавец выполнит все условия, указанные в счете.

Прежде чем согласиться на счет-фактуру, потребитель-резидент должен настаивать на том, чтобы все условия сделки были прописаны в счете-фактуре. Как только обе стороны согласны со счетом-фактурой, он становится обязывающим контрактом. Это означает, что клиент должен оплатить счет, но только после того, как продавец выполнит все условия, указанные в счете.

Так жильцы могут защитить себя при работе с подрядчиками, выполняющими работы в их домах. Убедитесь, что все прописано в счете, прежде чем согласиться с ним, и тогда вы защищены.

Дополнительные связанные темы, предоставленные 1-м коммерческим кредитом:

- Финансирование заказа на поставку

Ставки финансирования дебиторской задолженности при

9002% от 0,69% до 9,69% 18 лет в бизнесе и более 3200 клиентов профинансировано

Быстрый процесс утверждения

Первоначальная настройка от 3 до 5 дней

Принимается низкий кредитный рейтинг

Финансовые документы не требуются

Нет предоплаты за настройку

Бесплатное программное обеспечение для выставления счетов

Запросить цену Звоните сейчас 24/7

1 (800) 876-6071

Разъяснение относительно наличия физической копии счета-фактуры при перемещении товаров в случае электронного счета-фактуры

[Код: Циркуляр № 160/16/2021-GST от 20 сентября 2021 г. ]

]

В соответствии со своими полномочиями, предоставленными разделом 168(1) Закона о налогах на товары и услуги от 2017 г. ( CGST Act ), CBIC разъяснено, см. Циркуляр № 160/16/2021-GST от 20 сентября 2021 г. в отношении наличия физической копии счета-фактуры при перемещении товаров в случаях, когда счет-фактура был выставлен поставщиком в порядке, установленном Правилом 48(4) Правил CGST.

Что касается разъяснений, в Департамент поступили различные заявления от налогоплательщиков и других заинтересованных сторон с просьбой разъяснить «Обязательно ли иметь бумажную копию счета-фактуры при перемещении товаров в случаях, когда поставщики выставили счета-фактуры в порядке, установленном Правилом 48 (4) Правил CGST, 2017 (т. е. в случае электронного счета-фактуры). ”

Мы хотели бы сообщить, что Правило 48(4) Правил CGST касается электронных счетов-фактур («электронный счет-фактура») . Совет по GST на своем 35-м заседании, состоявшемся 21 st июня 2019 г., рекомендовал введение электронного счета-фактуры в GST поэтапно на добровольной основе для онлайн-генерации электронных счетов B2B с января 2020 года. полномочий, предоставленных статьей 164 Закона о центральном налоге на товары и услуги 2017 года (Закон CGST), Центральное правительство 13 th Декабрь 2019 г. см. Уведомление № 68/2019-Центральная налоговая служба от 13.10.20219 , внесены дополнительные поправки в Центральные правила налогообложения товаров и услуг, 2017 г. в качестве Центральных правил налогообложения товаров и услуг (восьмая поправка), 2019 г. , В соответствии с указанной поправкой подправила (4), (5) и (6) были включены в Правило 48 Правил CGST, которые можно читать следующим образом: –

Совет по GST на своем 35-м заседании, состоявшемся 21 st июня 2019 г., рекомендовал введение электронного счета-фактуры в GST поэтапно на добровольной основе для онлайн-генерации электронных счетов B2B с января 2020 года. полномочий, предоставленных статьей 164 Закона о центральном налоге на товары и услуги 2017 года (Закон CGST), Центральное правительство 13 th Декабрь 2019 г. см. Уведомление № 68/2019-Центральная налоговая служба от 13.10.20219 , внесены дополнительные поправки в Центральные правила налогообложения товаров и услуг, 2017 г. в качестве Центральных правил налогообложения товаров и услуг (восьмая поправка), 2019 г. , В соответствии с указанной поправкой подправила (4), (5) и (6) были включены в Правило 48 Правил CGST, которые можно читать следующим образом: –

«(4) Счет-фактура должен быть подготовлен таким классом зарегистрированных лиц, как может быть уведомлено Правительством, по рекомендации Совета путем включения таких сведений, содержащихся в ФОРМА GST INV-01 после получения ссылочного номера счета-фактуры путем загрузки информации, содержащейся в нем, на Электронный портал общего налога на товары и услуги таким образом и с учетом таких условий и ограничений, которые могут быть указаны в уведомлении.

(5) Каждый счет-фактура, выставленный лицом, к которому применяется подправило (4), каким-либо иным способом, чем способ, указанный в указанном подправиле, не считается счетом-фактурой.

(6) Положения подправил (1) и (2) не применяются к счету-фактуре, подготовленному способом, указанным в подправиле (4)».

Кроме того, при осуществлении полномочий, предоставленных статьей 146 Закона о налоге на товары и услуги от 2017 г. в соответствии с подпунктом (4) правила 48 Правил о налоге на товары и услуги от 2017 г. и разделом 20 Закона о налоге на товары и услуги Закон об интегрированном налоге на товары и услуги от 2017 г., Центральное правительство от 13 th декабря 2019 г., см. Уведомление № 69/2019-Центральная налоговая служба , по рекомендации Совета уведомило некоторые электронные порталы об общих налогах на товары и услуги. с целью подготовки счета-фактуры в соответствии с подправилом (4) правила 48. См. Уведомление № 69/2019-Центральная налоговая от 13.12.2019 , десять порталов были уведомлены с целью подготовки счета-фактуры в соответствии с правилом 48(4).

Уведомление № 69/2019-Центральная налоговая от 13.12.2019 , десять порталов были уведомлены с целью подготовки счета-фактуры в соответствии с правилом 48(4).

Первоначально было принято решение согласно Уведомлению № 70/2019 — Центральная налоговая служба от 13 th декабря 2019 ввести обязательное электронное выставление счетов-фактур для всех налогоплательщиков с годовым совокупным оборотом свыше 100 крор вон с 1 апреля, 2020. Однако внезапное начало пандемии COVID-19 задержало реализацию, и сроки были продлены до 1 октября 2020 года. Трейдеры должны будут подготовить/сгенерировать счет-фактуру вручную/в собственной системе и загрузить его на указанный портал (портал 10 уведомлен см. выше) Портал регистрации счетов («IRP») , который, среди прочего, будет генерировать ссылочный номер счета-фактуры («IRN») и код быстрого ответа («QR-код») . Подробнее об э-счетах читайте в отдельной статье.

Пояснение: –

Разъяснено, что нет необходимости иметь бумажную копию налоговой накладной в случаях, когда счет-фактура был сформирован поставщиком в порядке, установленном Правилом 48(4) Правил CGST и создание кода быстрого ответа (QR) со встроенным ссылочным номером счета-фактуры (IRN) в электронном виде.

Правило 138A (1) Правил CGST, среди прочего, предусматривает, что лицо, ответственное за перевозку, должно иметь при себе:

(a) счет-фактуру или товарную накладную или квитанцию о доставке, в зависимости от обстоятельств; и

(b) копию электронной накладной или номер электронной накладной, физически или привязанный к устройству радиочастотной идентификации, встроенному в транспортное средство, таким образом, который может быть уведомлен Комиссаром.

Далее, Правило 138A (2) Правил CGST с поправками, см. Уведомление № 72/2020-Центральная налоговая от 30.09.2020 , указывает, что «В случае, если счет-фактура выставлен в порядке, установленном подправилом (4) правила 48, Краткий справочный (QR) код, имеющий встроенный в него ссылочный номер счета-фактуры (IRN), может быть представлен в электронном виде для проверки соответствующим должностным лицом вместо физической копии такого налогового счета-фактуры».

Совместное прочтение Правил 138A (1) и 138A (2) Правил CGST ясно указывает на то, что нет необходимости иметь физическую копию налоговой накладной в случаях, когда электронный счет-фактура был создан поставщиком . После внесения поправок в пересмотренное Правило 138A (2) недвусмысленно указывается, что всякий раз, когда создается электронный счет-фактура, краткий справочный код (QR), содержащий встроенный в него ссылочный номер счета-фактуры (IRN), может быть создан в электронном виде для проверки соответствующему должностному лицу вместо физической копии такой налоговой накладной.

Соответственно, разъясняется, что нет необходимости иметь при себе бумажную копию налоговой накладной в случаях, когда счет-фактура был сформирован поставщиком в порядке, установленном правилом 48(4) Правил CGST, и представлением Быстрого ответа (QR) кода со встроенным ссылочным номером счета-фактуры (IRN) в электронном виде для проверки соответствующим должностным лицом будет достаточно.

*****

Заявление об отказе от ответственности: Ничто, содержащееся в этом документе, не должно быть истолковано как юридическое мнение или точка зрения любого из авторов, а содержание должно использоваться исключительно в информационных и образовательные цели. Несмотря на то, что при подготовке этой статьи было уделено должное внимание, некоторые ошибки и упущения могут быть обнаружены. Автор не несет никакой ответственности за любые убытки или ущерб любого рода, возникшие в результате какой-либо неточной или неполной информации в этом документе, а также за какие-либо действия, предпринятые в зависимости от этого.

Теги: налог на товары и услуги, GST, Счет-фактура GST

Пожалуйста, ознакомьтесь с Политикой конфиденциальности и полными Условиями использования и Отказом от ответственности.

Биография автора

Присоединяйтесь к сети Taxguru для получения последних обновлений по подоходному налогу, налогу на товары и услуги, корпоративному праву, корпоративному праву и другим смежным темам.

Добавить комментарий